مقدمه

وگا یک متریک یونانی آپشن است که تغییر مورد انتظار در قیمت یک آپشن را به ازای ۱% افزایش یا کاهش در نوسانات ضمنی اندازهگیری میکند.

در معاملات آپشن، وگا (Vega) حساسیت یک آپشن را به تغییرات در نوسانات ضمنی اندازهگیری میکند. این نشان میدهد که پرمیوم (قیمت) یک آپشن به ازای هر ۱% تغییر (بالا یا پایین) در نوسانات ضمنی چقدر افزایش یا کاهش مییابد.

نکات برجسته

- وگا حساسیت یک آپشن را به تغییرات در نوسانات ضمنی اندازهگیری میکند.

- این یونانی نشان میدهد که پرمیوم یک آپشن ممکن است با ۱% تغییر در نوسانات چقدر تغییر کند.

- وگا زمانی که قیمت دارایی پایه نزدیک به قیمت اعمال باشد، بیشترین مقدار را دارد.

- وگا با نزدیک شدن به انقضای آپشن کاهش مییابد.

توجه: این یک مقاله پیشرفته در زمینه آپشن است. اگر با آپشنها آشنایی ندارید، ابتدا مقاله قرارداد اختیار معامله (Option) دقیقاً چیست؟ را مطالعه کنید.

وگا چیست؟

بازارها در حال نوسان دائمی هستند. گاهی اوقات نسبتاً آرام هستند، مانند حوالی تعطیلات. در مواقع دیگر، میتوانند فوقالعاده پرنوسان باشند، مانند فصل گزارشات سود یا اعلامیههای اقتصادی مانند گزارشهای شغلی.

نوسان به طور مستقیم بر قیمت قراردادهای آپشن تأثیر میگذارد. نوسان بالاتر عموماً منجر به پرمیومهای بالاتر آپشن میشود، در حالی که نوسان کمتر تمایل به کاهش آنها دارد. به عنوان مثال، اگر قیمت اتریوم به شدت در هر دو جهت شروع به نوسان کند، نوسانات ضمنی (Implied Volatility) احتمالاً افزایش مییابد. این افزایش در عدم قطعیت قیمت باعث افزایش پرمیوم آپشنهای خرید و فروش اتریوم میشود. این اتفاق حتی اگر قیمت دارایی پایه در کل به طور قابل توجهی حرکت نکرده باشد، رخ میدهد.

برعکس، اگر قیمت اتریوم ثابت بماند، نوسانات ضمنی یا نوسانپذیری ممکن است کاهش یابد، که منجر به پرمیومهای کمتر آپشن میشود.

نکته حرفهای: نوسان اهمیتی به جهت حرکت دارایی پایه نمیدهد—همه چیز به بزرگی حرکت مربوط میشود. نوسانات بزرگ، چه صعودی و چه نزولی، نوسانات ضمنی را افزایش میدهد، که به نوبه خود پرمیوم آپشنها را بالا میبرد.

نوسانات ضمنی یا نوسانپذیری چیست؟

معاملهگران آپشن با نوسانات ضمنی، یا به طور خلاصه IV، زندگی میکنند! IV یک عامل بسیار مهم در قیمتگذاری آپشنها است، زیرا انتظارات بازار از حرکات آتی قیمت در دارایی پایه را منعکس میکند.

در واقع سه معیار نوسان مختلف وجود دارد:

- نوسانات ضمنی (IV): پیشبینی بازار از حرکت قیمت آتی یک دارایی پایه را منعکس میکند که کاملاً از نحوه قیمتگذاری فعلی آپشنها بدست میآید.

- نوسانات تاریخی (HV): میزان حرکت قیمت دارایی پایه را در گذشته در یک دوره زمانی خاص اندازهگیری میکند.

- نوسانات تحقق یافته (Realized Volatility): این معیار، نوسان واقعی که یک دارایی تجربه کرده است را منعکس میکند. نوسانات تحقق یافته و تاریخی اغلب به جای یکدیگر استفاده میشوند، اگرچه HV معمولاً بر دورههای زمانی کوتاهتر تمرکز دارد.

معاملهگران آپشن غالبا فقط روی نوسانات ضمنی تمرکز میکنند. برای آنها زیاد مهم نیست چه اتفاقی افتاده است. آنها به آنچه ممکن است اتفاق بیفتد اهمیت بیشتری میدهند. IV بیان کننده انتظارات تریدرها از نوسانات آینده دارایی پایه است.

نکته حرفهای: نوعی ترید پرطرفدار در بازار آپشن وجود دارد که به آن فروش نوسان (Selling Volatility) گفته میشود. منطق این نوع ترید این است که آپشنهای با نوسانات ضمنی بالا، معمولا بیش از حد قیمتگذاری شدهاند. در نتیجه ممکن است کاندیدهای خوبی برای فروش (Short Selling) باشند!

یک مثال ساده از عملکرد نوسانات ضمنی

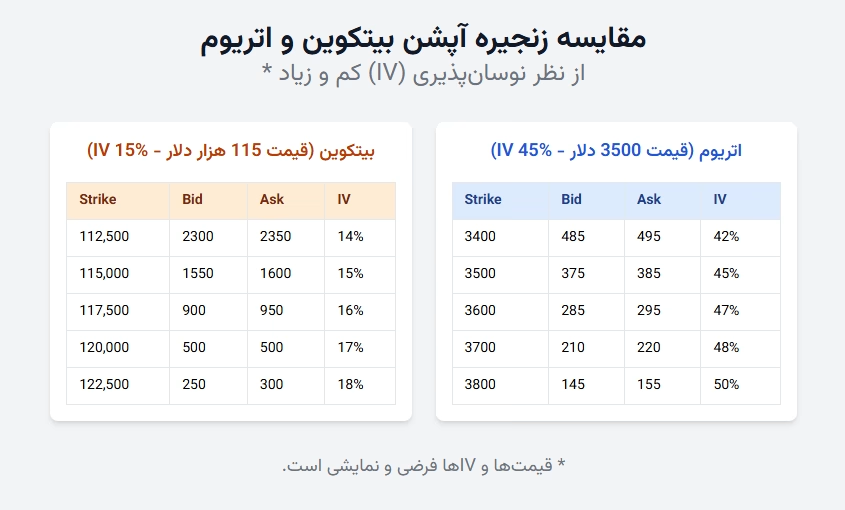

از آنجا که وگا تماماً در مورد نوسانات ضمنی است، درک کامل این موضوع قبل از ادامه کار بسیار مهم است. برای نشان دادن چگونگی کارکرد نوسانات ضمنی، زنجیره آپشن فرضی بیتکوین و اتریوم را مقایسه میکنیم.

همانطور که میبینیم، اتریوم سطوح IV به مراتب بالاتری دارد. این به ما میگوید که حرکت قیمت آتی اتریوم ناپایدارتر (پرنوسانتر) از بیتکوین پیشبینی میشود. برای در نظر گرفتن پتانسیل نوسانات قیمتی قابل توجهتر، آپشنهای اتریوم نسبت به قیمت دارایی پایه خود، بالاتر از آپشنهای بیتکوین قیمتگذاری میشوند.

به عنوان مثال، در سطر اول جدول مربوط به اتریوم، قیمت Bid تقریبا 14% قیمت فعلی اتریوم (3500 دلار است). در حالی که قیمت Bid در سطر اول برای بیتکوین، برابر با 2% قیمت فعلی بیتکوین (115 هزار دلار) است.

IV بالاتر نشاندهنده انتظارات بیشتر بازار از حرکت قیمت است که به دلیل افزایش ریسکی که فروشندگان آپشن متحمل میشوند، منجر به پریمیومهای گرانتر میشود.

نوسانپذیری و نوسانات تاریخی

مهم است که توجه داشته باشید نوسانات تاریخی بالا همیشه به معنای نوسانات ضمنی بالا نیست. به عنوان مثال، اگر برای اتریوم یک فورک (Hard Fork) در آینده زمانبندی شده باشد، ممکن است اتریوم تنها در حوالی زمان انجام فورک به طور قابل توجهی حرکت کند و قبل از آن نوسان کمی داشته باشد.

در این شرایط، ممکن است آپشنهایی که تاریخ انقضایشان از تاریخ فورک فاصله داشته باشد، IV پایینی داشته باشند. در حالی که آپشنهایی که نزدیک زمان فورک منقضی میشوند میتوانند IV فوقالعاده بالایی داشته باشند.

وگا چگونه کار میکند؟

یونانی آپشن وگا حساسیت یک آپشن را به تغییرات در نوسانات ضمنی اندازهگیری میکند. این نشان میدهد که پرمیوم یک آپشن به ازای هر 1% تغییر در نوسانات ضمنی چقدر افزایش یا کاهش مییابد.

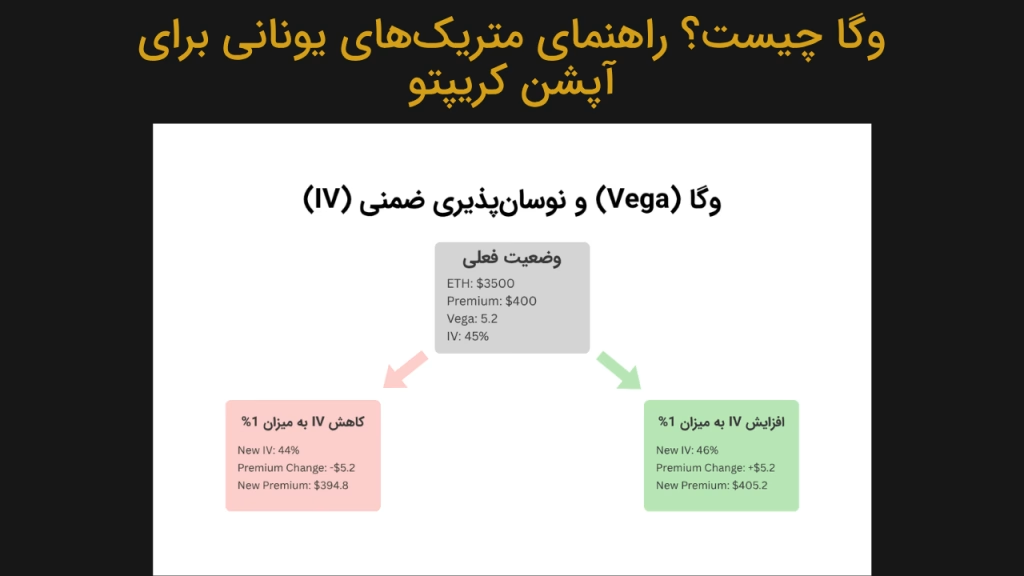

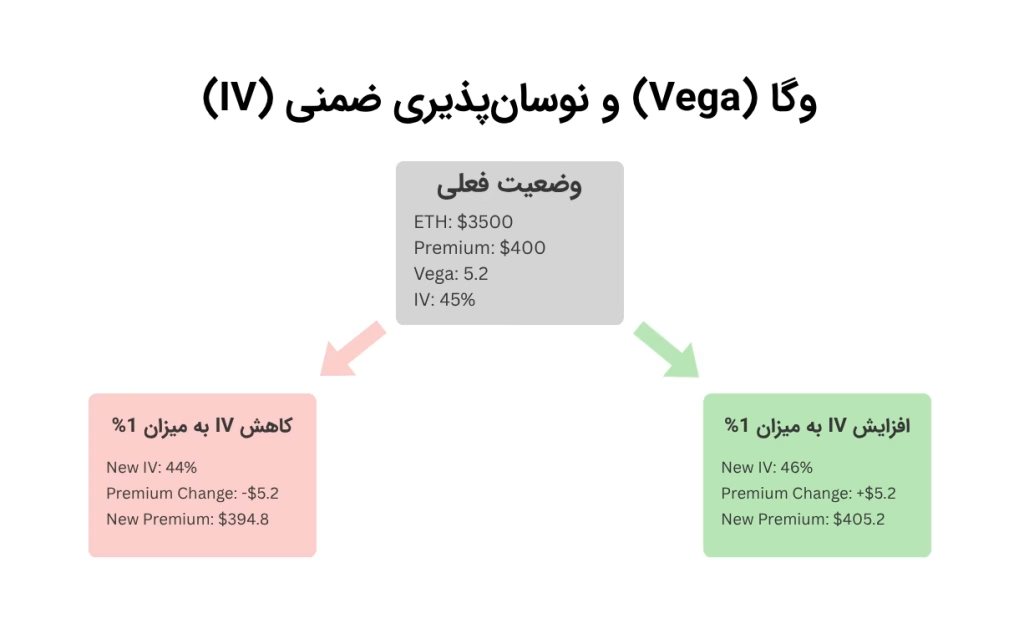

بیایید نگاهی به یک مثال بیندازیم تا ببینیم چرا این موضوع اهمیت دارد. فرض کنید قیمت اتریوم 3500 دلار است و شما یک اختیار خرید (کال آپشن) روی اتریوم دارید. در این حالت داریم:

- وضعیت فعلی:

- قیمت اتریوم: 3500 دلار

- پرمیوم اختیار خرید: 400 دلار

- وگا: 5.2

- نوسانات ضمنی: 64%

حالا، بیایید ببینیم چه اتفاقی میافتد وقتی IV به میزان 1% تغییر میکند:

- اگر IV به میزان 1% افزایش یابد:

- تغییر در پرمیوم آپشن = 5.2 × 1 = 5.2 دلار افزایش

- پرمیوم جدید ← 405.2 دلار

- اگر IV به میزان 1% کاهش یابد:

- تغییر در پرمیوم آپشن = 5.2 × 1 = 5.2 دلار کاهش

- پرمیوم جدید ← 394.8 دلار

همانطور که میبینیم، یک تغییر جزئی در IV میتواند به معنای نوسان بزرگی در قیمت آپشنها باشد.

وگای مثبت در مقابل وگای منفی

برای آپشنهای لانگ (خریداری شده)، وگا همیشه مثبت است. وگا همیشه مثبت است زیرا افزایش در نوسانات ضمنی (IV) ارزش تمام آپشنها را بالا میبرد.

نوسانات بالاتر به این معنی است که احتمال بیشتری وجود دارد که آپشن قبل از انقضا ITM شود، که قرارداد را ارزشمندتر میکند. این موضوع هم برای کالهای لانگ و هم برای پوتهای لانگ صدق میکند.

در مقابل، آپشنهای شورت (فروخته شده) وگای منفی دارند. این به این دلیل است که افزایش نوسانات، پریمیومها را گرانتر میکند. این یعنی ریسک حرکت آپشن علیه فروشنده افزایش یافته و سودآوری معامله او کاهش مییابد.

- آپشنهای لانگ = وگای مثبت: نوسانات بیشتر = ارزش آپشن بالاتر.

- آپشنهای شورت = وگای منفی: نوسانات بیشتر = ریسک بیشتر برای فروشنده.

نکته حرفهای: وگای لانگ به این معنی است که شما از افزایش نوسانات سود میبرید (کال/پوت لانگ). وگای شورت به این معنی است که وقتی نوسانات افزایش مییابد، شما ضرر میکنید (آپشنهای شورت).

وگا و زمان تا انقضا

همانطور که آموختیم، وگا میزان حساسیت قیمت آپشن را به تغییرات در نوسانات ضمنی اندازهگیری میکند. اما یک عامل حیاتی دیگر نیز وجود دارد که بر وگا تأثیر میگذارد: زمان تا انقضا (Time to Expiration).

آپشنهایی که زمان بیشتری تا انقضا دارند، وگای بالاتری دارند. زیرا احتمال بیشتری وجود دارد که نوسان بر قیمت دارایی پایه تأثیر بگذارد. برعکس، آپشنهایی که زمان کمتری تا انقضا دارند، با نزدیک شدن به انقضا، وگای آنها کاهش مییابد و آنها را نسبت به تغییرات در نوسانات ضمنی کمتر حساس میکند.

نکته حرفهای: مقدار وگا برای کالها و پوتها با قیمتهای اعمال و انقضاهای یکسان معمولاً بسیار مشابه است، زیرا تغییرات نوسانات ضمنی (IV) تمایل دارند به طور مشابهی بر آنها تأثیر بگذارند.

وگا و قیمت اعمال (Strike Price)

وگا برای آپشنهای ATM به اوج خود میرسد، زیرا در این حالت قیمت آپشن بیشترین حساسیت را به تغییرات در نوسانات دارد. وگا برای آپشنهای ITM و OTM در هر دو جهت کاهش مییابد. یعنی هرچه آپشنی ITMتر یا OTMتر باشد، وگای آن نسبت به آپشنهای ATM بیشتر کاهش مییابد.

- آپشنهای ITM: وگا کمتر است زیرا ارزش ذاتی آپشن غالب است (ارزش بیرونی بسیار کمی دارد)، و تغییرات نوسان تأثیر کمتری بر قیمت دارند.

- آپشنهای OTM: مانند آپشنهای ITM، وگا با دور شدن قیمت اعمال از قیمت فعلی کاهش مییابد، زیرا احتمال سودآور شدن آپشن کمتر است.

معاملهگرانی که به دنبال نوسان قابل توجه هستند، آپشنهای ATM را ترجیح میدهند، زیرا آنها بیشترین تاثیر را از تغییرات در نوسانات ضمنی میپذیرند.

وگا و استراتژیهای آپشن

وگا نباید تنها چیزی باشد که قبل از انجام معامله آپشن به آن نگاه میکنید. یونانیهای کلیدی دیگری نیز وجود دارند که باید در نظر داشته باشید، مانند:

- دلتا: آپشن به ازای هر ۱ دلار حرکت در دارایی پایه چقدر حرکت خواهد کرد؟

- تتا: آپشن هر روز چقدر سریع ارزش خود را از دست خواهد داد؟

- گاما: دلتا به ازای هر ۱ دلار حرکت در دارایی پایه چقدر سریع تغییر میکند؟

با این حال، بیایید برخی از استراتژیهای معاملاتی را بررسی کنیم که میتوانید برای استفاده از وگا به کار بگیرید. همانطور که اشاره شد، معاملهگران اغلب ترجیح میدهند “نوسان بالا را بفروشند”، به همین دلیل در اینجا ما بر معاملات آپشن با اعتبار خالص تمرکز (Net Credit) خواهیم کرد.

| استراتژی | چشمانداز | قرار گرفتن در معرض وگا | مزیت کلیدی |

|---|---|---|---|

| Short Straddle | بی حرکت و کم نوسان | Short Vega | سود از بازارهای پایدار و کم تحرک |

| Short Strangle | حرکت و نوسان کم | Short Vega | محدوده سربهسر گستردهتر نسبت به استرادل |

| Short Iron Condor | خنثی، محدودهدار | Short Vega | ریسک محدود با سود/زیان تعریفشده |

| اسپرد اعتباری (کال/پوت) | کمی صعودی/نزولی | Short Vega | ریسک تعریفشده جهتدار (صعودی/نزولی) |

در دوره آموزش آپشن کریپتو از صفر تا سود، عوامل تاثیرگذار بر قیمت آپشنها (یونانیها) و آموزش استراتژیهای آپشن به طور کامل بیان شده است.

سؤالات متداول

وگا در آپشنها چیست؟

وگا میزان تغییر قیمت یک آپشن به ازای 1% تغییر در نوسانات ضمنی است.

آیا وگای آپشن همیشه مثبت است؟

برای آپشنهای لانگ، وگا همیشه مثبت است. برای آپشنهای شورت، وگا منفی است زیرا افزایش نوسانات ضمنی به فروشنده آسیب میرساند.

وگای یک آپشن را چطور تفسیر کنیم؟

وگا به شما میگوید که یک آپشن چقدر نسبت به تغییرات در نوسانات ضمنی حساس است. وگای بالاتر به این معنی است که پرمیوم بیشتر به تغییرات IV واکنش نشان میدهد.

تفاوت بین IV و وگا چیست؟

IV پیشبینی بازار از نوسانات آتی است. وگا اندازهگیری میکند که قیمت یک آپشن با حرکت IV چقدر تغییر خواهد کرد. وگا نوسانات ضمنی را کمّیسازی میکند.

⭐️ محتوای این مطلب از دوره آموزشی آموزش آپشن کریپتو از صفر تا سود برگرفته شده است. ⭐️

〰️〰️〰️〰️〰️

🔵🔵🔵 همین حالا در این دوره ثبت نام کنید و به یک آپشن تریدر حرفهای تبدیل شوید! 🔵🔵🔵

🔴🔴🔴 ویدئویهای رایگان این دوره را در کانال یوتیوب الگویو مشاهده کنید! 🔴🔴🔴

🟢🟢🟢 در بحث و تبادل نظر تخصصی درباره این دوره شرکت کنید! 🟢🟢🟢

〰️〰️〰️〰️〰️