مقدمه

یکی از استراتژیهای پیشرفته و پرریسک در بازار آپشنها، استراتژی Short Straddle است. این استراتژی که به عنوان یک استراتژی درآمدزا (Income Strategy) شناخته میشود، برای کسب سود از شرایط خاص بازار، یعنی نوسانات کم (Low Volatility) و روند قیمتی خنثی یا محدود طراحی شده است.

هدف اصلی در Short Straddle بهرهبرداری از کاهش ارزش زمانی آپشنها (Time Decay) است. اگر انتظار دارید قیمت دارایی پایه در یک بازه مشخص باقی بماند و نوسان قابل توجهی نداشته باشد، این استراتژی میتواند یکی از بهترین گزینهها باشد. همچنین، این استراتژی زمانی ایدهآل است که نوسانات ضمنی (Implied Volatility – IV) بالا است و شما حدس میزند که قرار است به زودی میزان نوسان کاسته شده و قیمت دارایی پایه اصطلاحا آرام بگیرد. در این صورت، زمانی که شما آپشنها را میفروشید (Short Selling)، گران هستند و بعد از فروش و در ترکیب با اثر فرسایش زمانی، به سرعت ارزش خود را از دست میدهند.

با این حال، باید توجه داشت که استراتژی Short Straddle با وجود پتانسیل کسب درآمد بیشتر نسبت به سایر استراتژیهای درآمدزا، ریسک نامحدودی در هر دو جهت حرکتی قیمت دارایی پایه دارد. این ریسک بالا، آن را تنها برای معاملهگران حرفهای مناسب میسازد که میتوانند به طور فعال موقعیت خود را مدیریت کنند.

استراتژی Short Straddle چیست؟

استراتژی Short Straddle شامل فروش همزمان یک قرارداد اختیار خرید ATM و یک قرارداد اختیار فروش ATM در همان قیمت اعمال و با همان تاریخ انقضا است.

اگر با آپشنها آشنایی ندارید، من یک مقاله عالی و کامل با عنوان قرارداد اختیار معامله (Option) دقیقاً چیست؟ نوشتهام!

به عنوان مثال، اگر اتریوم (ETH) در قیمت 2500 دلار معامله میشود، تریدر میتواند همزمان یک اختیار خرید و یک اختیار فروش با قیمت اعمال 2500 و تاریخ انقضای یکسان را بفروشد. با این کار، تریدر پریمیومهای نسبتا گرانی را دریافت میکند که به معنای پتانسیل سود بیشتر برای اوست. البته این پتانسیل سود بیشتر، به بهای پتانسیل زیان نامحدود بدست میآید!

زمینه و منطق استفاده

چشمانداز: با استفاده از استراتژی Short Straddle، چشمانداز شما حرکت حداقلی و کم نوسان است. درواقع فارغ از اینکه تا قبل از ورود به این پوزیشن وضعیت بازار چگونه بوده (صعودی یا نزولی)، شما انتظار دارید که بعد از ورود قیمت دارایی پایه به سرعت آرام گرفته و حرکت قابل توجهی نکند.

منطق: هدف اصلی این استراتژی، کسب درآمد از پریمیومهای دریافتی است. شما پریمیوم را در زمان باز کردن موقعیت دریافت میکنید و امیدوارید که هر دو آپشن بدون ارزش منقضی شوند تا شما بتوانید کل پریمیوم دریافتی را به عنوان سود نگه دارید. البته در ادامه خواهید دید که این اتفاق به ندرت میافتد و معمولا سود حاصل از این استراتژی کمتر از حداکثر سود بالقوه است.

این استراتژی زمانی جذاب است که نوسانات ضمنی (Implied Volatility) بالا باشد، زیرا این بدان معناست که آپشنها در زمان فروش گران هستند و شما پریمیوم بیشتری را دریافت میکنید. با کاهش نوسانات ضمنی پس از ورود به معامله، قیمت آپشنها کاهش مییابد که به نفع موقعیت Short Straddle است.

این استراتژی دقیقاً نقطه مقابل استراتژی Long Straddle است. در حالی که Long Straddle از نوسانات بالا سود میبرد، Short Straddle از نوسانات پایین سود میبرد. Short Straddle به دلیل ریسک نامحدود در هر دو طرف حرکت قیمت، یک استراتژی با ریسک بسیار بالا محسوب میشود. معاملهگران معمولاً برای Short Straddle از مدت زمان انقضای کوتاه (یک ماه یا کمتر) استفاده میکنند. دلیل این امر این است که فرسایش زمانی (Theta) در ماه پایانی قبل از انقضا به صورت تصاعدی افزایش مییابد و این به نفع فروشنده آپشن است.

استراتژی Short Straddle برای بازارگردانان و معاملهگران حرفهای مناسب است که دائماً حسابهای خود را زیر نظر دارند و میتوانند به سرعت در صورت حرکت ناخواسته قیمت واکنش نشان دهند. این استراتژی به هیچ وجه برای معامله قبل از رویدادهای خبری مهم مانند گزارش درآمد شرکتها یا تصمیمات رگولاتوری توصیه نمیشود، چرا که این رویدادها میتوانند منجر به نوسانات شدید و ناگهانی قیمت شوند و ضررهای بزرگی را به همراه داشته باشند.

سود و زیان در استراتژی Short Straddle

درک دقیق مشخصات سود و زیان برای Short Straddle حیاتی است تا معاملهگر بتواند ریسکهای ذاتی آن را به طور کامل بشناسد.

حداکثر سود:

حداکثر سود محدود و برابر با مجموع پریمیومهای دریافتی (Net Credit) در زمان باز کردن موقعیت است. این سود زمانی محقق میشود که قیمت دارایی پایه در زمان انقضا دقیقاً در قیمت اعمال (Strike Price) باشد تا هر دو آپشن بیارزش منقضی شوند که عملا بعید است.

اگر قیمت دارایی پایه در زمان انقضا بین نقاط سر به سر باشد، باز هم این استراتژی در سود است. اما چون فقط یکی از آپشنها منقضی شده و دیگری اندکی ارزش ذاتی دارد، مقدار سود آن غالبا کمتر از حداکثر سود بالقوه خواهد بود.

حداکثر زیان:

حداکثر زیان در استراتژی Short Straddle نامحدود است. این مهمترین عیب و خطر این استراتژی است. اگر قیمت دارایی پایه به شدت در هر جهتی (بالا یا پایین) حرکت کند و از نقاط سر به سر فراتر رود، زیان شما میتواند بسیار قابل توجه و نامحدود باشد.

این ویژگی، استراتژی را Short Straddle را به یکی از پرریسکترین استراتژیها برای معاملهگران غیرحرفهای تبدیل میکند.

نقاط سر به سر (Breakeven Points):

استراتژی Short Straddle دارای دو نقطه سر به سر است. این نقاط نشان میدهند که قیمت دارایی پایه باید تا چه حد از قیمت اعمال فاصله بگیرد تا معامله وارد ضرر شود.

-

- نقطه سر به سر بالایی: قیمت اعمال (Strike Price) + پریمیوم خالص دریافتی. اگر قیمت دارایی پایه در زمان انقضا بالاتر از این نقطه باشد، معاملهگر ضرر میکند.

- نقطه سر به سر پایینی: قیمت اعمال (Strike Price) – پریمیوم خالص دریافتی. اگر قیمت دارایی پایه در زمان انقضا پایینتر از این نقطه باشد، معاملهگر ضرر میکند.

یونانیها (Greeks) و تاثیر آنها بر استراتژی Short Straddle

درک یونانیها به شما کمک میکند تا حساسیت موقعیت معاملاتی خود را نسبت به عوامل مختلف بازار بسنجید و مدیریت بهتری روی استراتژی Short Straddle داشته باشید. اگر با این متریکها آشنایی ندارید، به مقاله راهنمای جامع آپشنها مراجعه کنید.

دلتا (Delta)

دلتا برای Short Straddle در نزدیکی قیمت اعمال (ATM) خنثی یا نزدیک به صفر است. این بدان معناست که در ابتدا، موقعیت شما نسبت به تغییرات کوچک در قیمت دارایی پایه حساسیت کمی دارد. با حرکت قیمت دارایی پایه به بالا یا پایینتر از قیمت اعمال، دلتا میتواند به سرعت تغییر کند و موقعیت را با خطر زیان مواجه کند.

تتا (Theta)

تتا برای Short Straddle مثبت است. این بدان معناست که فرسایش زمانی به نفع شما عمل میکند. با گذشت زمان و نزدیک شدن به تاریخ انقضا، ارزش زمانی آپشنها کاهش مییابد و این به سود شماست، به خصوص در ۳۰ روز پایانی که کاهش ارزش زمانی شتاب میگیرد.

وگا (Vega)

وگا برای Short Straddle منفی است. این نشان میدهد که افزایش نوسانات بازار برای این موقعیت مضر است. شما به عنوان فروشنده آپشن، از کاهش نوسانات سود میبرید. به همین دلیل، از استراتژی Short Straddle زمانی استفاده میشود که نوسانات ضمنی بالا باشد (برای دریافت پریمیوم بیشتر) و انتظار میرود پس از ورود به معامله، نوسانات کاهش یابد.

گاما (Gamma)

گاما در استراتژی Short Straddle منفی است. گاما، شتاب تغییر دلتا را نشان میدهد. گامای منفی به این معنی است که هرچه قیمت دارایی پایه از قیمت اعمال دورتر شود، دلتای موقعیت شما سریعتر تغییر میکند و شما را بیشتر در معرض زیان قرار میدهد.

مزایا و معایب استراتژی Short Straddle

استراتژی Short Straddle، مانند هر استراتژی دیگری، دارای مزایا و معایب خاص خود است که معاملهگران باید به دقت آنها را در نظر داشته باشند.

مزایا:

- کسب سود از بازار خنثی: این استراتژی به شما امکان میدهد در بازارهایی که حرکت قیمتی قابل توجهی ندارند، کسب درآمد کنید. این یک مزیت بزرگ در مقایسه با استراتژیهای جهتدار است که تنها در صورت حرکت قیمت در یک جهت خاص سودآور هستند.

- اهرم تتا (Theta Leverage): از آنجایی که شما فروشنده آپشن هستید، گذشت زمان به نفع شما عمل میکند. این فرسایش زمانی به ویژه در آخرین ماه قبل از انقضا شدت میگیرد و میتواند به سرعت ارزش آپشنهای فروخته شده را کاهش دهد.

- دریافت پریمیوم خالص (Net Credit): در همان ابتدای معامله، شما پریمیوم را دریافت میکنید که این مبلغ وارد حساب شما میشود و حداکثر سود بالقوه شما را تشکیل میدهد.

- پتانسیل سود نسبتاً بالا در صورت تحقق شرایط: در مقایسه با سایر استراتژیهای درآمد جاری، Short Straddle میتواند در صورت ماندن قیمت در بازه مورد نظر، سود نسبتاً خوبی را ارائه دهد.

معایب:

- ریسک نامحدود: این بزرگترین و مهمترین نقطه ضعف استراتژی Short Straddle است. اگر قیمت دارایی پایه به شدت و فراتر از نقاط سر به سر در هر جهتی حرکت کند، زیان شما میتواند از نظر تئوری نامحدود باشد. این ریسک، استراتژی Short Straddle را به شدت برای معاملهگران بیتجربه یا کسانی که نمیتوانند به طور فعال موقعیت خود را نظارت کنند، نامناسب میسازد.

- پتانسیل سود محدود: برخلاف ریسک نامحدود، حداکثر سود شما محدود به پریمیوم اولیه دریافتی است. این بدان معناست که در بهترین حالت، سود شما همیشه ثابت خواهد بود، اما ضرر شما میتواند بسیار بیشتر از آن باشد.

- مدیریت فعال (Active Management) مورد نیاز: این استراتژی نیازمند نظارت دائمی و مدیریت فعال است. معاملهگر باید آماده باشد تا در صورت نزدیک شدن قیمت به نقاط سر به سر، موقعیت خود را سریعاٌ ببندد.

- تقریباً اطمینان از اعمال (Certain Exercise) در انقضا: اگر قیمت دارایی پایه در زمان انقضا دقیقاً روی قیمت اعمال نباشد، یکی از آپشنها (کال یا پوت) ITM شده و اعمال خواهد شد. این میتواند به معنای اجبار به خرید یا فروش دارایی پایه باشد که اگر مدیریت نشود، میتواند منجر به ضررهای ناخواسته شود.

البته در بازار آپشن کریپتو، اکثر صرافیها مانند Deribit و Derive صرفاً تسویه نقدی انجام میدهند که اثر آن برای تریدر، صرفا کاسته شدن سود از حداکثر بالقوه است. - آسیبپذیری در برابر نوسانات ناگهانی: رویدادهای غیرمنتظره بازار یا اخبار مهم میتوانند به سرعت نوسانات را افزایش داده و منجر به ضررهای بزرگ شوند.

مثال ترید با استراتژی Short Straddle

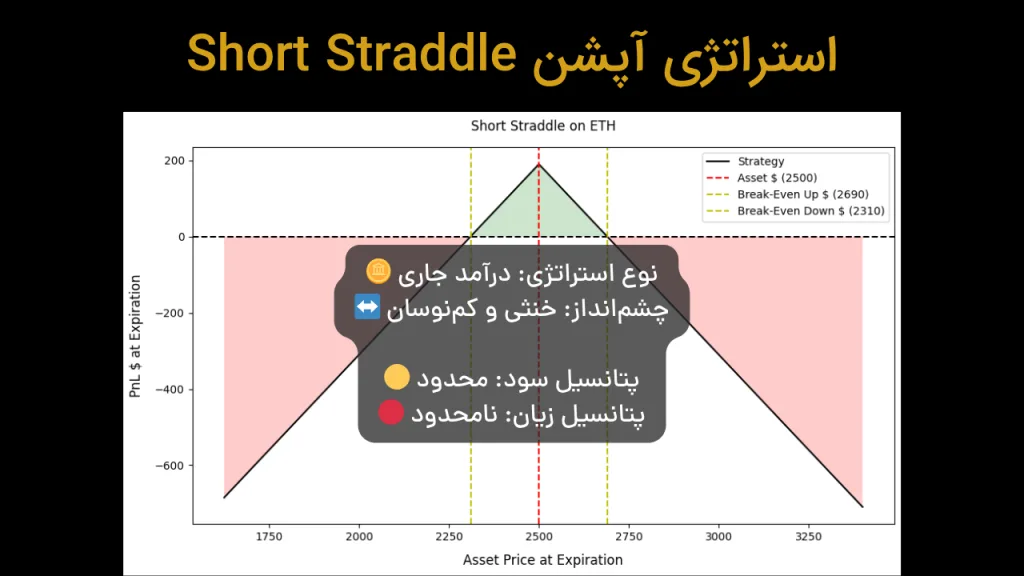

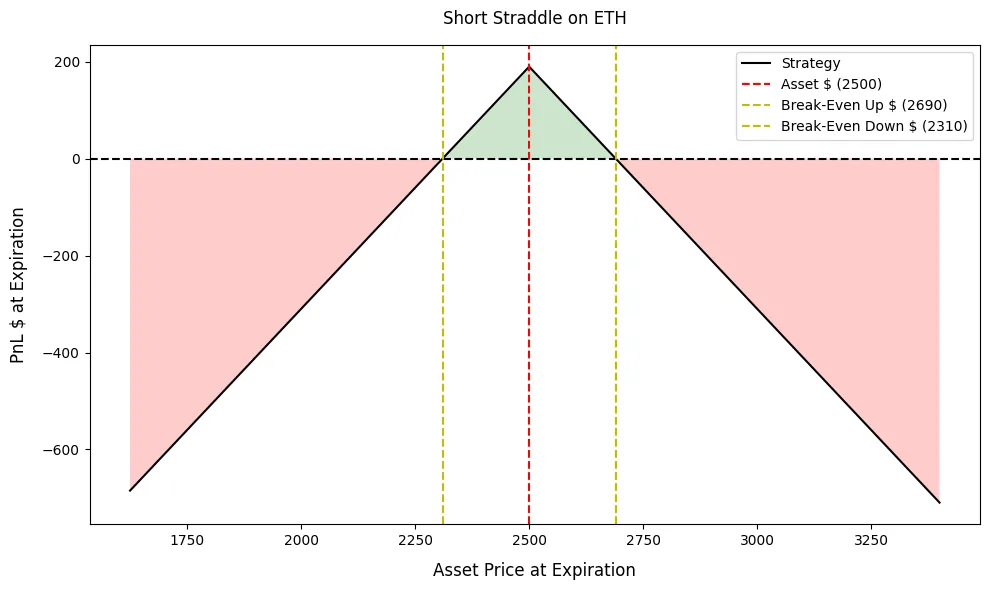

فرض کنید قیمت فعلی اتریوم (ETH) برابر با 2500 دلار است. شما انتظار دارید که قیمت ETH در یک بازه زمانی کوتاه، نوسان قابل توجهی نداشته باشد و در محدوده فعلی خود باقی بماند. هر قرارداد اختیار معامله اتریوم نیز کنترل 1 واحد اتریوم را فراهم میکند. در نتیجه شما تصمیم میگیرید از استراتژی Short Straddle به شکل زیر استفاده کنید:

- فروش 1 قرارداد کال در قیمت اعمال 2500 دلار با پریمیوم 100 دلار.

- فروش 1 قرارداد پوت در قیمت اعمال 2500 دلار با پریمیوم 90 دلار.

محاسبات:

- پریمیوم خالص دریافتی (Net Credit): 100 دلار (پریمیوم کال) + 90 دلار (پریمیوم پوت) = 190 دلار.

- حداکثر سود (Max Profit): 190 دلار (برابر با پریمیوم خالص دریافتی).

- حداکثر زیان (Max Loss): نامحدود.

- نقطه سر به سر بالایی (Upper Breakeven): قیمت اعمال + پریمیوم خالص = 2500 + 190 = 2690 دلار.

- نقطه سر به سر پایینی (Lower Breakeven): قیمت اعمال – پریمیوم خالص = 190 – 2500 = 2310 دلار.

سناریوهای مختلف در زمان انقضا:

۱. قیمت ETH در زمان انقضا بین ۲۳۱۰ دلار و ۲۶۹۰ دلار باشد (منطقه سودآوری).

اگر قیمت ETH در این بازه باقی بماند، هر دو آپشن کال و پوت خارج از پول (Out-of-the-Money – OTM) منقضی میشوند و بیارزش خواهند بود. در این حالت، شما کل پریمیوم دریافتی ۱۹۰ دلار را به عنوان سود خالص نگه میدارید. این سناریو، حداکثر سود شما را نشان میدهد و هدف اصلی این استراتژی است.

مثال: اگر قیمت ETH در انقضا ۲۴۵۰ دلار باشد، هم کال و هم پوت بیارزش میشوند و شما ۱۹۰ دلار سود میکنید.

۲. قیمت ETH در زمان انقضا دقیقاً ۲۶۹۰ دلار (نقطه سر به سر بالایی) باشد.

در این نقطه، ارزش ذاتی آپشن کال فروخته شده برابر با ۲۶۹۰ دلار (قیمت ETH) – ۲۵۰۰ دلار (قیمت اعمال) = ۱۹۰ دلار است. این مبلغ دقیقاً برابر با پریمیوم خالص دریافتی شماست. بنابراین، در این نقطه نه سودی کسب میکنید و نه ضرری متحمل میشوید.

۳. قیمت ETH در زمان انقضا دقیقاً ۲۳۱۰ دلار (نقطه سر به سر پایینی) باشد.

در این نقطه، ارزش ذاتی آپشن پوت فروخته شده برابر با ۲۵۰۰ دلار (قیمت اعمال) – ۲۳۱۰ دلار (قیمت ETH) = ۱۹۰ دلار است. این مبلغ نیز دقیقاً برابر با پریمیوم خالص دریافتی شماست. بنابراین، در این نقطه نیز نه سودی کسب میکنید و نه ضرری متحمل میشوید.

۴. قیمت ETH در زمان انقضا بالاتر از ۲۶۹۰ دلار باشد.

در این سناریو، آپشن کال فروخته شده ITM و پوت OTM میشود. زیان شما میتواند بسیار قابل توجه و از نظر تئوری نامحدود باشد.

مثال: اگر قیمت ETH در انقضا ۲۸۰۰ دلار باشد:

- آپشن کال با قیمت اعمال ۲۵۰۰ دلار به میزان ۳۰۰ دلار (۲۸۰۰ – ۲۵۰۰) ارزش ذاتی دارد.

- سود/زیان شما: ۱۹۰ دلار (پریمیوم دریافتی) – ۳۰۰ دلار (زیان ذاتی کال) = ۱۱۰ دلار ضرر خالص

هرچه قیمت ETH بالاتر رود، زیان شما نیز بیشتر و به طور نامحدود افزایش خواهد یافت.

۵. قیمت ETH در زمان انقضا پایینتر از ۲۳۱۰ دلار باشد.

در این سناریو، آپشن پوت فروخته شده شما ITM و کال OTM میشود. زیان شما نیز میتواند بسیار قابل توجه و از نظر تئوری نامحدود باشد.

مثال: اگر قیمت ETH در انقضا ۲۲۰۰ دلار باشد:

- آپشن پوت با قیمت اعمال ۲۵۰۰ دلار به میزان ۳۰۰ دلار (۲۵۰۰ – ۲۲۰۰) در پول است.

- سود/زیان شما: ۱۹۰ دلار (پریمیوم دریافتی) – ۳۰۰ دلار (زیان ذاتی پوت) = ۱۱۰ دلار ضرر خالص.

هرچه قیمت ETH پایینتر رود، زیان شما نیز بیشتر و به طور نامحدود افزایش خواهد یافت.

این دو مثال اخیر به وضوح نشان میدهد که Short Straddle چگونه ریسک نامحدودی داشته و چرا مدیریت فعال آن برای جلوگیری از ضررهای بزرگ ضروری است.

قواعد کلی برای ترید با استراتژی Short Straddle

برای موفقیت در استراتژی Short Straddle، انتخاب دارایی پایه و آپشن مناسب و همچنین رعایت اصول مدیریت ریسک از اهمیت بالایی برخوردار است. مهمترین مواردی که باید به آنها توجه کنید عبارتند از:

انتخاب بازار و دارایی پایه:

- روند (Trend): باید به دنبال داراییهای پایهای باشید که در روند خنثی یا در یک بازه قیمتی مشخص در حال حرکت هستند. از ورود به این استراتژی در داراییهایی که روند صعودی یا نزولی قوی دارند، خودداری کنید.

- نوسانات تاریخی (Historical Volatility): به دنبال داراییهایی باشید که نوسانات تاریخی پایینی دارند یا انتظار میرود نوسانات آنها کاهش یابد.

- عدم وجود رویدادهای خبری مهم: از باز کردن Short Straddle قبل از رویدادهای خبری مهم (مانند گزارشهای درآمدی، تصمیمات رگولاتوری، یا اعلامیههای بزرگ شرکتی) به شدت خودداری کنید. این رویدادها میتوانند منجر به نوسانات شدید و ناگهانی قیمت شوند و زیان قابل توجهی به شما وارد کنند.

انتخاب آپشنها:

- قیمت اعمال (Strike Selection): آپشنهای ATM را انتخاب کنید. این آپشنها معمولاً بیشترین پریمیوم و ارزش زمانی را دارند و بنابراین بیشترین درآمد را برای شما به همراه دارند.

- زمان باقیمانده تا انقضا (Days to Expiry – DTE): ۳۰ روز یا کمتر تا انقضا را انتخاب کنید. دلیل این امر این است که کاهش ارزش زمانی (Theta Decay) در این بازه زمانی شتاب میگیرد و به نفع موقعیت Short Straddle عمل میکند. هفتههای پایانی قبل از انقضا بیشترین نرخ فرسایش زمانی را دارند.

- IV Rank (رتبه نوسانات ضمنی): به دنبال داراییهایی باشید که IV Rank بالایی (مثلاً بالای ۷۰ درصد) دارند. IV Rank بالا نشان میدهد که نوسانات ضمنی فعلی نسبت به گذشته بالا است، به این معنی که پریمیوم آپشنها گرانتر هستند و شما پریمیوم بیشتری را دریافت میکنید. هدف این است که پریمیومهای بالایی را جمعآوری کرده و امیدوار باشید که نوسانات پس از باز کردن موقعیت کاهش یابد.

مدیریت موقعیت (Position Management):

- حد ضرر (Stop-Losses): تعیین و رعایت حد ضرر برای استراتژی Short Straddle کاملاً ضروری است. از آنجایی که ریسک این استراتژی نامحدود است، بدون حد ضرر ممکن است ضررهای فاجعهباری را تجربه کنید. حد ضرر باید به گونهای تعیین شود که موقعیت شما قبل از رسیدن به نقاط سر به سر یا اندکی فراتر از آن بسته شود.

- رول کردن (Rolling Early): اگر قیمت دارایی پایه شروع به حرکت به سمت نقاط سر به سر کرد، میتوانید آپشنهای خود را رول کنید (Roll Early). “رول کردن” به معنای بستن آپشنهای فعلی (معمولاً با ضرر یا سود کم) و باز کردن آپشنهای جدید با تاریخ انقضای دورتر یا قیمت اعمال متفاوت است. هدف از این کار، دادن زمان بیشتر به معامله یا تغییر نقاط سر به سر برای مدیریت ریسک است.

- پوشش ریسک (Hedging with Long Options): برای کاهش ریسک نامحدود، معاملهگران میتوانند با خرید آپشنهای Long (بالهای محافظتی) موقعیت خود را پوشش دهند. به عنوان مثال، میتوان با خرید یک کال در یک قیمت اعمال بالاتر و یک پوت در یک قیمت اعمال پایینتر (همان تاریخ انقضا)، ستاپ شورت استردل را به Short Iron Butterfly تبدیل کرد. این کار ریسک شما را محدود میکند اما در عوض، حداکثر سود بالقوه شما نیز کاهش مییابد.

- میزان سرمایهگذاری: به دلیل ریسک نامحدود، توصیه میشود تنها بخش کوچکی از سبد سرمایهگذاری خود (مثلاً ۵ تا ۱۰ درصد از کل پورتفولیو) را به این استراتژی اختصاص دهید.

من یک دوره آموزشی جامع و عالی به نام آموزش آپشن کریپتو از صفر تا سود ساختهام که با استفاده از آن میتوانید به یک تریدر حرفهای آپشن کریپتو تبدیل شوید!

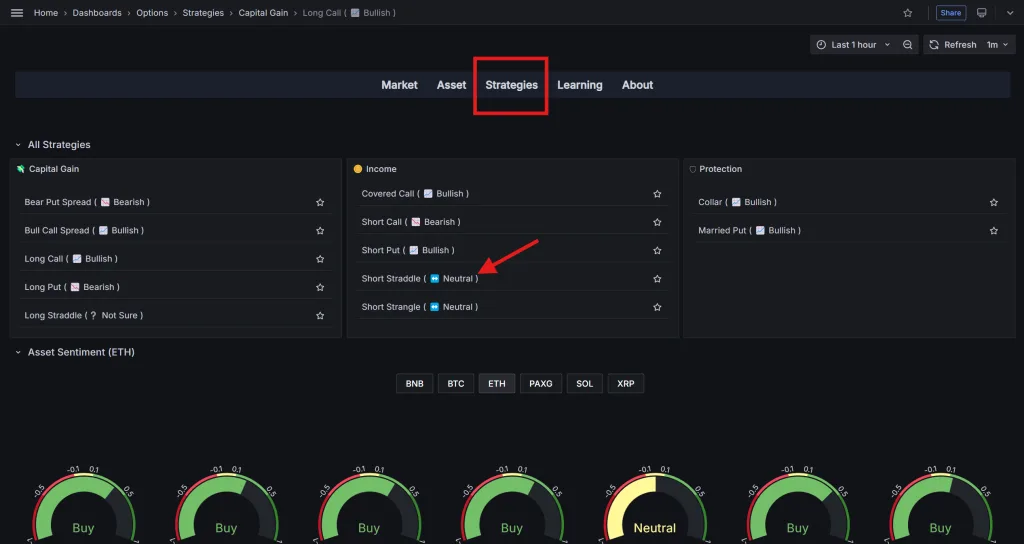

یافتن موقعیتهای مناسب برای استراتژی Short Straddle با نرمافزار دیده بان آپشن کریپتو

یافتن موقعیتهای مناسب برای استراتژی Short Straddle نیازمند تحلیل دقیق نوسانات بازار و داراییهای پایه است. برای یافتن سیگنالهای پرپتانسیل برای استراتژی Short Straddle با نرمافزار دیده بان آپشن کریپتو، میتوانید طبق رویه مشابه با سایر استراتژیها، مراحل زیر را دنبال کنید.

1. وارد صفحه دیده بان استراتژی Long Straddle شوید:

برای این کار، در هر صفحهای از نرمافزار که هستید، روی گزینه Strategies در منوی بالای نرمافزار کلیک کنید. سپس از زیرمنوی ظاهر شده، گزینه مربوط به Short Straddle را انتخاب کنید.

2. روند دارایی پایه را تحلیل کنید:

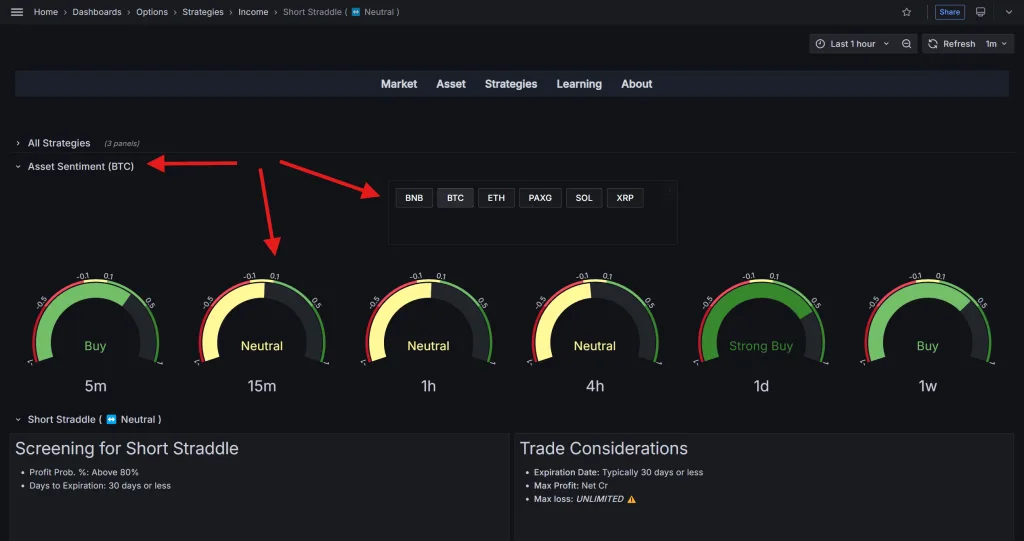

در صفحه دیده بان استراتژی Short Straddle، بخشی با عنوان Asset Sentiment وجود دارد. در این بخش، میتوانید دارایی پایه مورد نظر (مثلاً بیتکوین) را انتخاب کنید و دید کاملی از وضعیت تکنیکال آن در تایمفریمهای مختلف بدست آورید.

برای استراتژی Short Straddle، شما باید به دنبال نشانههایی از بازار رنج و کم نوسان باشید. این نشانهها میتوانند شامل موارد زیر باشند:

- شروع دورههای تثبیت قیمت (consolidation): داراییهایی که برای مدت قابل توجهی روند داشتهاند (صعودی یا نزولی)، پس از پایان روند یا به سرعت در جهت مخالف حرکت میکنند، یا مدتی به صورت رنج و کم نوسان باقی میمانند.

اگر در چارت روزانه، دیدید که رون قبلی پایان یافته و حداقل دو هفته است که قیمت در همان سطح باقی مانده و کم نوسان شده است، این وضعیت میتواند گزینه مناسبی برای Short Straddle باشد. - نوسان ضمنی (Implied Volatility) پایین: به دنبال داراییهایی باشید که IV آنها در حال حاضر در سطوح نسبتاً پایینی قرار دارد، زیرا این وضعیت نشاندهنده انتظار فعالان بازار نسبت کم نوسان بودن دارایی پایه در آینده است.

دو آرایش از گِیجهای تکنیکال برای این استراتژی میتواند مناسب باشد:

1. دو یا سه وضعیت Neutral مربوط به تایمفریمهای بالا (هفتگی، روزانه، 4 ساعته) در کنار هم.

2. دو یا سه وضعیت Strong Buy/Sell مربوط به تایمفریمهای بالا در کنار هم.

در مورد آرایش Neutral باید به چارت دارایی پایه در بازار نگاه کنید و مطمئن شوید که قیمت وارد یک دوره کم نوسان شده، اما این دوره طولانی نشده است. هرچه این دوره کمنوسان یا رنج طولانیمدتتر باشد، برای استراتژی Short Straddle بدتر است (برعکس استراتژی Long Straddle) چون این نوسانِ کم به مرور باعث کاهش قیمت آپشنها (پریمیوم) میشود و این یعنی پتانسیل سود کمتر. بعلاوه، با طولانیتر شدن حرکت رنج و فشرده شدن قیمت، احتمال وقوع جهش قیمتی بیشتر شده و ممکن است هرچه زودتر اتفاق بیافتد.

هشدار: تا میتوانید مطمئن شوید که در کوتاهمدت هیچ رویداد خبری مهمی برای دارایی پایه در پیش نیست که میتواند منجر به نوسانات ناگهانی شود.

از سوی دیگر، ترکیبهای Strong به تنهایی نشاندهنده دو وضعیت است:

- روند (صعودی یا نزولی) وجو دارد و ادامه خواهد داشت.

- روند وجود دارد اما به زودی پایان مییابد.

همان طور که گفته شد، روندها به دو صورت پایان مییابند: اصلاح سریع در خلاف جهت روند، و حرکت رنج و حفظ موقیت اخیر. در این آرایش، تنها همین احتمال اخیر به نفع Short Straddle است. یعنی اینکه باید به گونهای مطمئن شویم که روند جاری به زودی پایان مییابد “”و”” اصلاح آن نیز به صورت رنج خواهد بود!

جهت تمییز دادن این احتمالات از یکدیگر، میتوانید به چارت دارایی پایه مراجعه کنید و مطئن شوید که قیمت بین سطوح مشخص حمایت و مقاومت تایمفریم بالاتر (معمولا هفتگی) باشد. همه این نکات به افزایش احتمال مطلوب کمک میکند اما قطعیت ایجاد نمیکند.

اکنون حتما متوجه شدهاید که “این استراتژی، پرریسک بوده و مناسب تریدرهای حرفهای است” یعنی چه!

3. به قواعد کمّی فیلتر کردن سیگنالها دقت کنید:

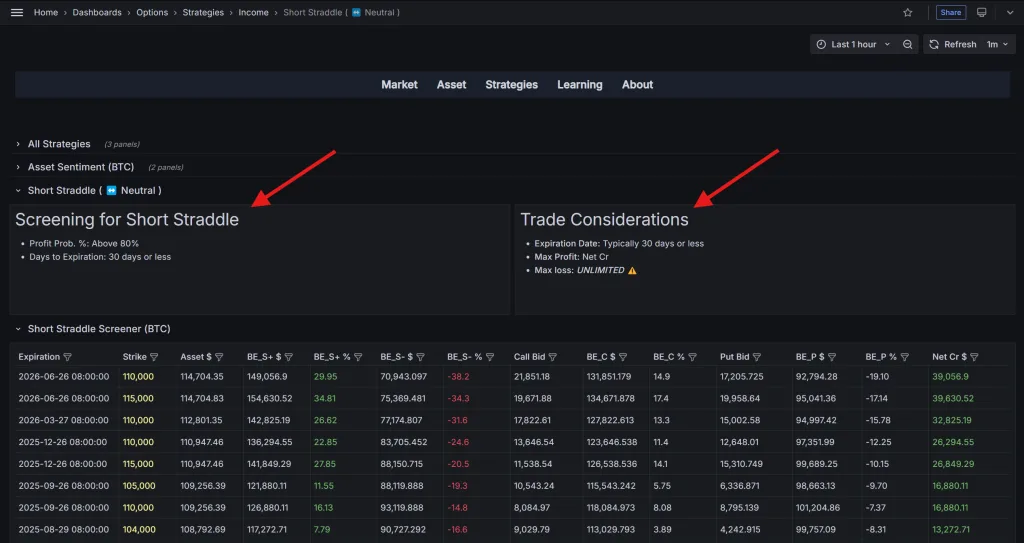

در صفحه مربوط به هر استراتژی، بخشهایی برای “قواعد کمی ترید” و “نکات مهم” وجود دارد. برای استراتژی Short Straddle، این بخشها عبارتند از Screening for Short Straddle (برای قواعد کمّی) و Trade Considerations (برای سایر نکات مهم).

همانطور که در بخش Screening for Short Straddle مشخص است، در استراتژی Short Straddle بهتر است به دنبال آپشنهایی با شرایط زیر باشیم:

- احتمال سودآوری (Profit Probability): به دنبال آپشنهایی با احتمال سودآوری بالای ۸۰% باشید. این فیلتر به شما کمک میکند تا تنها موقعیتهایی را در نظر بگیرید که شانس بالایی برای OTM شدن حداقل یکی از دو آپشنها را دارند.

- زمان باقیمانده تا انقضا (Days to Expiry – DTE): آپشنهایی با ۳۰ روز یا کمتر تا انقضا را انتخاب کنید. این بازه زمانی به دلیل شتاب گرفتن فرسایش زمانی، برای فروشندگان آپشن بسیار مطلوب است.

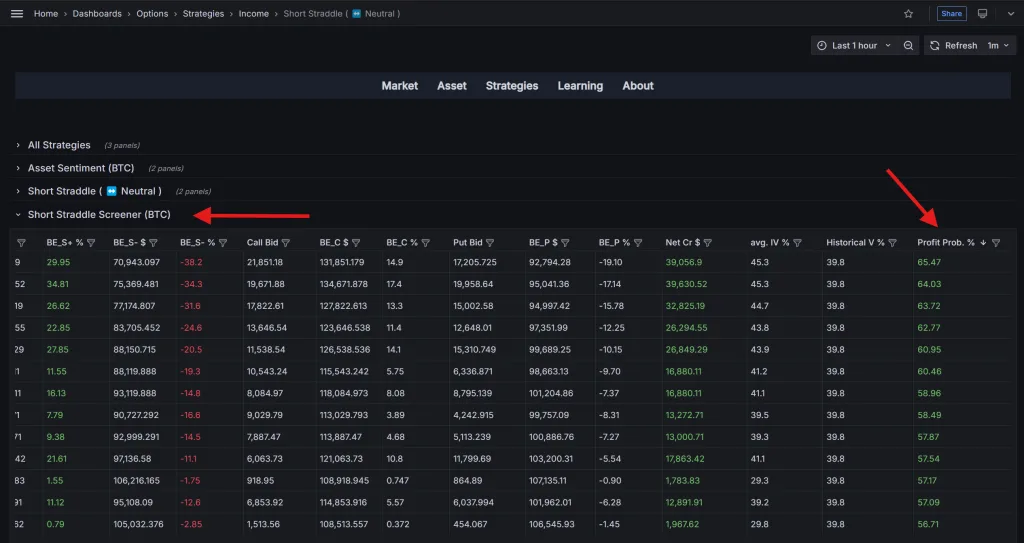

4. آپشنها را به ترتیب احتمال سودآوری مرتب کنید:

آخرین بخش در صفحه هر استراتژی، جدول دیده بان آن استراتژی است که برای استراتژی Short Straddle، نام آن Short Straddle Screener است. این جدول شامل دادههای مهمی برای هر قرارداد آپشن است.

برای یافتن سریع موقعیتهای مطلوب، میتوانید دادههای جدول را بر اساس ستون Profit Prob. % (درصد احتمال سودآوری) به صورت نزولی مرتب کنید. برای این کار، روی عبارت سرستون Profit Prob. % دو بار کلیک کنید. این کار به شما کمک میکند تا به سرعت قراردادهایی با بالاترین احتمال سودآوری را مشاهده و بررسی کنید.

به طور پیشفرض، دادههای جدول دیده بان ترتیب خاصی ندارد. اما میتوانید سطرها را به هر ترتیبی که خواستید مرتب کنید. با کلیک اول روی هر ستون، سطرهای جدول به ترتیب صعودی آن ستون مرتب میشود. با کلیک دوم روی همان ستون، سطرهای جدول به ترتیب نزولی آن ستون مرتب میشود. با کلیک سوم روی هر ستون نیز مرتبسازی خنثی شده و دادهها به طور پیشفرض نمایش داده میشود.

در نتیجه، کافی است که روی ستون Profit Prob. % دو بار کلیک کنید تا به راحتی ببینید که آیا قراردادی با احتمال سودآوری بیش از 80% وجود دارد یا خیر.

نتیجهگیری

استراتژی Short Straddle یک رویکرد پیشرفته و قدرتمند برای معاملهگرانی است که به دنبال کسب درآمد از بازارهای خنثی و با نوسانات کم هستند. این استراتژی با بهرهبرداری از فرسایش زمانی (Theta) و دریافت پریمیوم (Net Credit)، پتانسیل سود محدودی را در شرایط خاص بازار ارائه میدهد. با این حال، باید به دقت توجه داشت که ریسک نامحدود در هر دو جهت حرکتی قیمت، این استراتژی را به شدت پرخطر میسازد.

موفقیت در Short Straddle نیازمند انتخاب دقیق دارایی پایه با روند خنثی، و نظارت و مدیریت فعال موقعیت است. استفاده از ابزارهای تحلیلی مانند نرمافزار دیده بان آپشن کریپتو میتواند به شما در یافتن موقعیتهای مناسب و بررسی دقیق معیارهای حیاتی مانند احتمال سودآوری، زمان انقضا، و IV Rank کمک شایانی کند.

سلب مسئولیت و هشدار جدی!

در بازارهای سرمایه، رسیدن به قطعیت بالای ۶۵٪ در پیشبینی قیمت در آینده و رفتار آن تقریبا غیرممکن است! پس همواره آگاه باشید که در ایدهآلترین شرایط ممکن، حداقل ۴۰٪ احتمال دارد که حرکت بعدی شما اشتباه بوده و ختم به ضرر شود. همچنین، بدانید که این احتمال ۴۰٪ ناخوشایند، از نظر آماری عدد بسیار بالایی است! لذا همواره مدیریت ریسک را جدی بگیرید و برای عجیبترین و بدترین شرایط آماده باشید.

این مقاله صرفاً جنبه آموزشی دارد و نباید به عنوان مشاوره مالی یا سرمایهگذاری تلقی شود. معامله قراردادهای اختیار معامله ریسک بالایی دارد و ممکن است منجر به از دست رفتن بخش قابل توجهی یا تمام سرمایه شما شود. حتماً قبل از ترید آپشنها، با استراتژیهای استاندارد این قراردادها و بنیادهای بازار داراییهای پایه آن آشنا شوید. ابتدا با پول مجازی و سپس با حداقل پول حقیقی ممکن تمرین کنید!

⭐️ محتوای این مطلب از دوره آموزشی آموزش آپشن کریپتو از صفر تا سود اقتباس شده است. ⭐️

〰️〰️〰️〰️〰️

🔵🔵🔵 همین حالا دیده بان آپشن کریپتو را امتحان کنید و تصمیمات معاملاتی هوشمندانهتری بگیرید! 🔵🔵🔵

🔴🔴🔴 ویدئویهای آموزشی و رایگان این محصول را در کانال یوتیوب الگویو مشاهده کنید! 🔴🔴🔴

🟢🟢🟢 در بحث و تبادل نظر تخصصی درباره این محصول شرکت کنید! 🟢🟢🟢

〰️〰️〰️〰️〰️