مقدمه

استراتژیهای اختیار معامله ابزارهای قدرتمندی برای معاملهگران فراهم میکنند تا بتوانند از حرکات قیمت داراییهای پایه مانند سهام یا رمزارزها کسب سود کنند. استراتژی Short Call یکی از این ابزارهاست که برای تریدرهایی مناسب است که انتظار دارند قیمت دارایی پایه ثابت بماند یا کاهش یابد. این استراتژی شامل فروش (نوشتن) یک قرارداد اختیار خرید (Call Option) بر روی یک دارایی پایه است. هدف اصلی در این استراتژی، کسب درآمد از پریمیوم دریافتی بابت فروش آپشن است.

با فروش یک قرارداد Call Option، شما در ازای دریافت پریمیوم، خود را متعهد میکنید که در صورت درخواست خریدار آپشن، دارایی پایه را با یک قیمت ثابت (قیمت اعمال یا Strike Price) بفروشید. این تعهد در صورتی فعال میشود که قیمت دارایی پایه بالاتر از قیمت اعمال در زمان انقضا باشد.

این استراتژی به عنوان یک استراتژی پیشرفته طبقهبندی میشود. دلیل این طبقهبندی، ریسک نامحدود آن در صورت افزایش شدید قیمت دارایی پایه است. به همین دلیل، این استراتژی تنها به معاملهگران باتجربه و حرفهای پیشنهاد میشود.

استراتژی Short Call چیست؟

استراتژی Short Call شامل فروش (نوشتن) یک اختیار خرید (Call Option) است. این استراتژی یکی از چهار استراتژی پایه آپشنها محسوب میشود. معاملهگر با فروش قرارداد و دریافت پریمیوم، در صورت افزایش قیمت دارایی پایه بالاتر از قیمت اعمال، با ریسک قابل توجهی روبرو میشود.

اگر با آپشنها آشنایی ندارید، من یک مقاله عالی و کامل با عنوان قرارداد اختیار معامله (Option) دقیقاً چیست؟ نوشتهام!

آن را بخوانید تا هرآنچه در مورد آپشنها لازم است را یاد بگیرید.

زمینه و منطق استفاده

چشمانداز: با استفاده از استراتژی Short Call، چشمانداز شما نزولی یا خنثی (رنج) است. شما انتظار دارید قیمت دارایی پایه ثابت بماند یا کاهش یابد.

منطق: هدف اصلی از بهکارگیری این استراتژی، کسب درآمد از پریمیوم دریافتی است. این استراتژی زمانی سودآور است که دارایی پایه تا زمان انقضا زیر قیمت اعمال باقی بماند؛ در این حالت، آپشن بیارزش منقضی شده و شما کل پریمیوم دریافتی را به عنوان سود نگه میدارید. فروش آپشن و دریافت پریمیوم به خصوص در ماه پایانی پیش از انقضا که فرسایش زمانی (تتا) سرعت میگیرد، به نفع فروشنده آپشن است.

با فروش کالهای در سود (ITM)، پریمیوم بالاتری در ابتدا دریافت میکنید. با این حال، این موقعیت ریسک بالاتری دارد زیرا آپشن از ابتدا دارای ارزش ذاتی است. از سوی دیگر، با فروش کالهای خارج از سود (OTM) پریمیوم کمتری دریافت میکنید. اما این موقعیت ریسک کمتری دارد زیرا تنها در صورتی متحمل زیان میشوید که قیمت دارایی پایه به بالای قیمت اعمال افزایش یابد.

زمان انقضای ۳۰ روز یا کمتر برای این استراتژی ایدهآل است. چرا که در این بازه زمانی، افت زمانی (Time Decay) به طور نمایی شدّت مییابد که به نفع فروشنده آپشن است.

سود و زیان در استراتژی Short Call

درک پتانسیل سود و زیان در این استراتژی بسیار مهم است:

- حداکثر سود: برابر با پریمیوم دریافتی است. این حداکثر سود زمانی به دست میآید که قیمت دارایی پایه در زمان انقضا زیر یا مساوی قیمت اعمال باقی بماند. در این حالت، آپشن بدون ارزش منقضی شده و شما پریمیوم را نگه میدارید.

- حداکثر زیان: نامحدود است. اگر قیمت دارایی پایه به شدت و به طور قابل توجهی افزایش یابد، زیان شما به همان نسبت رشد کرده و از نظر تئوری نامحدود خواهد بود.

- نقطه سربه سر (Breakeven): نقطه سربه سر برای استراتژی Short Call برابر است با قیمت اعمال (Strike Price) بعلاوه پریمیوم دریافت شده. اگر در زمان انقضا، قیمت دارایی پایه پایینتر از این نقطه باشد، شما در سود خواهید بود. در غیر این صورت، وارد زیان شده و با افزایش قیمت دارایی پایه، زیان شما میتواند به طور نامحدود افزایش یابد.

یونانیها (Greeks) و تاثیر آنها بر استراتژی Short Call

یونانیها به سنجش حساسیت یک موقعیت آپشن نسبت به عوامل مختلف بازار کمک میکنند. برای استراتژی Short Call، وضعیت متریکهای یونانی به شرح زیر است:

- دلتا (Delta): دلتا برای استراتژی Short Call منفی است. این نشان میدهد که با افزایش قیمت دارایی پایه، ارزش موقعیت شما کاهش مییابد. دلتا بیشترین سرعت تغییر (منفی) را در حوالی قیمت اعمال دارد تا زمانی که به -۱ برسد. زمانی که آپشن به شدت خارج از سود (Deep OTM) یا به شدت در سود (Deep ITM) باشد، دلتا نزدیک به صفر است.

- تتا (Theta): تتا برای Short Call مثبت است. این نشان میدهد که فرسایش زمانی (گذر زمان) به نفع موقعیت Short Call عمل میکند. با گذشت زمان و نزدیک شدن به تاریخ انقضا، ارزش زمانی آپشن کاهش مییابد که برای فروشنده به معنای سود است.

- وگا (Vega): وگا برای Short Call منفی است. این نشان میدهد که افزایش نوسانات بازار برای این موقعیت مضر است. افزایش نوسانات تمایل دارد ارزش آپشنها را افزایش دهد، که به ضرر فروشنده است.

- گاما (Gamma): گاما در استراتژی Short Call همیشه منفی است. این نشاندهنده شتاب تغییر دلتا است. گاما زمانی به اوج خود میرسد که دلتا با بیشترین سرعت تغییر میکند (معمولاً حوالی قیمت اعمال). زمانی که موقعیت به شدت OTM یا ITM باشد (یعنی زمانی که دلتا تغییر نمیکند)، گاما صفر است.

مزایا و معایب استراتژی Short Call

استراتژی Short Call دارای مزایا و معایب زیر است:

مزایا:

- کسب درآمد (درآمدزایی) در بازار رنج یا نزولی.

- قابلیت کسب سودهای کوچک و مداوم در صورت مدیریت صحیح.

- اثر افت زمانی به نفع فروشنده عمل میکند، به خصوص در سررسیدهای کوتاه.

معایب:

- ریسک نامحدود در صورت افزایش شدید قیمت دارایی پایه. این بزرگترین نقطه ضعف این استراتژی است.

- پتانسیل سود محدود به پریمیوم دریافتی است.

- حتی یک زیان بزرگ میتواند سودهای کوچک به دست آمده در طولانیمدت را از بین ببرد.

مثال ترید با استراتژی Short Call

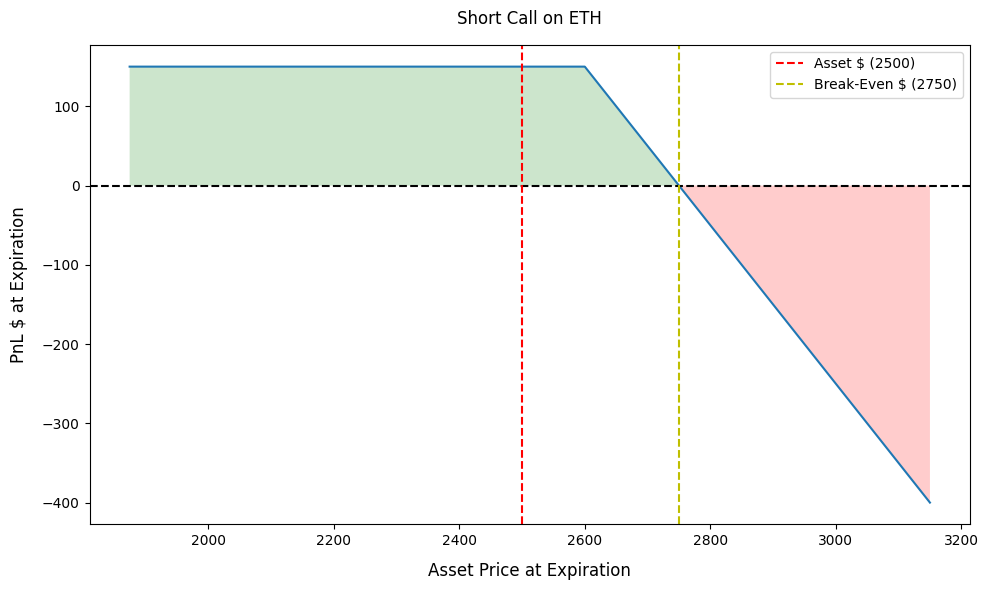

فرض کنید قیمت فعلی اتریوم (ETH) برابر با ۲۵۰۰ دلار است. شما انتظار دارید قیمت ETH در یک ماه آینده ثابت بماند یا کاهش یابد. هر قرارداد اختیار معامله اتریوم کنترل ۱ واحد ETH را فراهم میکند.

شما تصمیم میگیرید از استراتژی Short Call استفاده کرده و یک قرارداد Call را با جزئیات زیر بفروشید:

- قیمت اعمال (Strike Price): ۲۶۰۰ دلار (خارج از سود – OTM)

- پریمیوم (Premium) دریافتی برای هر قرارداد: ۱۵۰ دلار

- تعداد قرارداد: ۱ (که معادل کنترل ۱ واحد ETH است)

- زمان انقضا: ۳۰ روز

محاسبات:

- پریمیوم دریافتی: ۱۵۰ دلار.

- حداکثر سود: ۱۵۰ دلار (برابر با پریمیوم دریافتی).

- حداکثر زیان: نامحدود.

- نقطه سربه سر: قیمت اعمال + پریمیوم دریافتی = ۲۶۰۰ دلار + ۱۵۰ دلار = ۲۷۵۰ دلار

سناریوهای مختلف در زمان انقضا:

- اگر قیمت ETH در زمان انقضا زیر ۲۶۰۰ دلار باشد: آپشن شما خارج از سود (OTM) منقضی میشود و بیارزش خواهد بود. حتی در صورت امکان تسویه فیزیکی، خریدار آپشن حق خرید در قیمت ۲۶۰۰ دلار را اجرا نخواهد کرد چرا که میتواند ETH را در بازار آزاد با قیمت کمتری بخرد. شما کل پریمیوم دریافتی ۱۵۰ دلار را به عنوان سود نگه میدارید. این سناریو نشاندهنده حداکثر سود شما است.

- اگر قیمت ETH در زمان انقضا دقیقاً ۲۷۵۰ دلار باشد (نقطه سربه سر): در این نقطه، ارزش ذاتی آپشن برابر با ۲۷۵۰ دلار – ۲۶۰۰ دلار = ۱۵۰ دلار است. این مبلغ دقیقاً برابر با پریمیومی است که شما در ابتدا دریافت کردهاید. بنابراین، در این نقطه نه سودی کسب میکنید و نه زیانی متحمل میشوید.

- اگر قیمت ETH در زمان انقضا بالاتر از ۲۷۵۰ دلار باشد: شما در زیان خواهید بود. زیان شما برابر است با (قیمت ETH در انقضا – نقطه سربه سر). به عنوان مثال، اگر قیمت ETH در انقضا ۳۰۰۰ دلار باشد، ارزش ذاتی آپشن برابر با ۳۰۰۰ دلار – ۲۶۰۰ دلار = ۴۰۰ دلار است. شما ۱۵۰ دلار پریمیوم دریافت کردهاید، اما باید ETH را که اکنون در بازار 3000 دلار قیمت دارد را در قیمت ۲۶۰۰ دلار بفروشید (در صورت تسویه فیزیکی). یا اینکه در صورت تسویه نقدی، باید ارزش ذاتی آپشن را به خریدار بپردازید. این یعنی زیان خالص شما (۴۰۰ دلار – ۱۵۰ دلار) = ۲۵۰ دلار خواهد بود. هرچه قیمت ETH بالاتر رود، زیان شما نیز بیشتر و به طور نامحدود افزایش خواهد یافت.

این مثال نشان میدهد که چگونه با دریافت یک پریمیوم محدود (۱۵۰ دلار)، میتوانید در صورت ثابت ماندن یا کاهش قیمت اتریوم، سود حداکثری (۱۵۰ دلار) کسب کنید. با این حال، اگر قیمت به اندازه کافی افزایش یابد و از نقطه سربه سر عبور کند، با زیان نامحدود روبرو خواهید شد.

اگر با بازار آپشن کریپتو آشنایی ندارید، این مقاله برای شما بسیار مفید خواهد بود.

قواعد کلی برای ترید با استراتژی Short Call

برای ترید موفق با استراتژی Short Call، انتخاب دارایی پایه و آپشن مناسب اهمیت زیادی دارد. مهمترین مواردی که باید به آنها توجه کنید عبارتند از:

- روند: پیشبینی شما باید خنثی تا نزولی باشد.

- زمان باقیمانده تا انقضا (DTE): آپشنهایی با ۳۰ روز یا کمتر تا انقضا انتخاب کنید تا از حداکثر فرسایش زمانی بهرهمند شوید.

- قیمت اعمال (Strike Price): انتخاب قیمت اعمال بستگی به میزان نزولی بودن شما دارد. آپشنهای OTM (قیمت اعمال بالاتر از قیمت فعلی) ریسک کمتری دارند اما پریمیوم کمتری میدهند. آپشنهای ITM (قیمت اعمال پایینتر از قیمت فعلی) پریمیوم بیشتری میدهند اما ریسک بالاتری دارند.

- اخبار: از اجرای این استراتژی پیش از اخبار مهم و تاثیرگذار بر روی دارایی پایه (مانند گزارشهای درآمدی یا تایید ETFها) خودداری کنید، چرا که ممکن است باعث حرکت شدید قیمت و زیان نامحدود شوند.

- مدیریت ریسک: همیشه برای ریسک نامحدود آماده باشید. استفاده از ابزارهای مدیریت ریسک مانند حد ضرر (Stop-Loss) (مانند خرید دوباره کال در صورت افزایش قیمت) یا استفاده از استراتژیهای پوششدهنده مانند Bear Call Spread که ریسک را محدود میکند، توصیه میشود.

یافتن موقیعیتهای مناسب برای استراتژی Short Call با نرمافزار دیدهبان آپشن کریپتو

نرمافزار دیده بان آپشن کریپتو ابزاری مفید و کاربردی برای یافتن موقعیتهای پرپتانسیل آپشنهای کریپتو است که به کمک آن میتوانید آسان و سریع موقعیتهای مناسب برای استراتژی Short Call را پیدا کنید. جهت یافتن سیگنالهای پرپتانسیل با این استراتژی طبق رویه زیر عمل کنید.

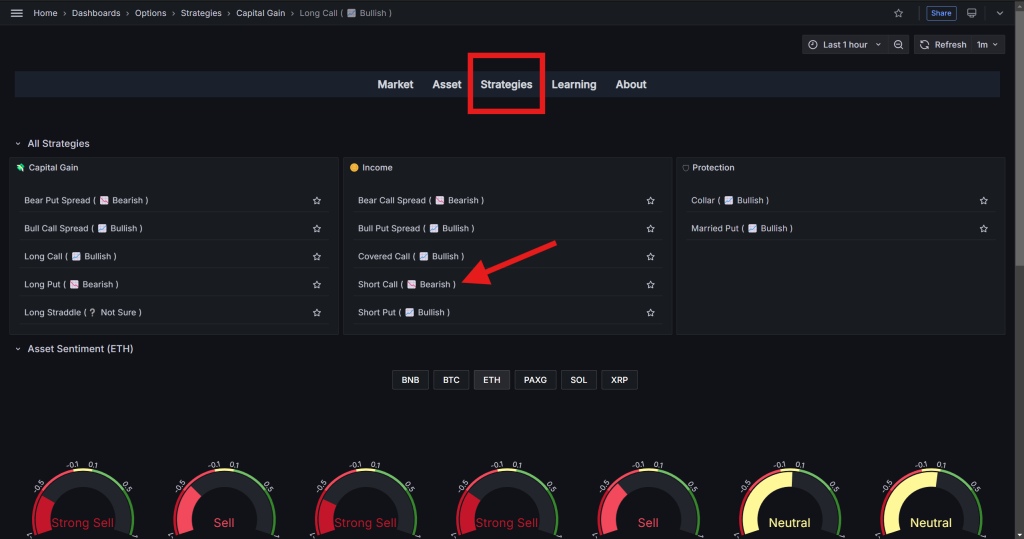

1. وارد صفحه دیده بان استراتژی Short Call شوید:

برای این کار کافی است در هر صفحهای از نرمافزار که هستید، روی گزینه Strategies در منوی بالا نرمافزار کلیک کنید. همان طور که در تصویر زیر مشاهده میکنید، یک زیر منو با نام All Strategies ابتدای صفحه مربوط به تمام استراتژیها وجود دارد. از این قسمت استراتژی Short Call را انتخاب کنید.

2. روند دارایی پایه را تحلیل کنید:

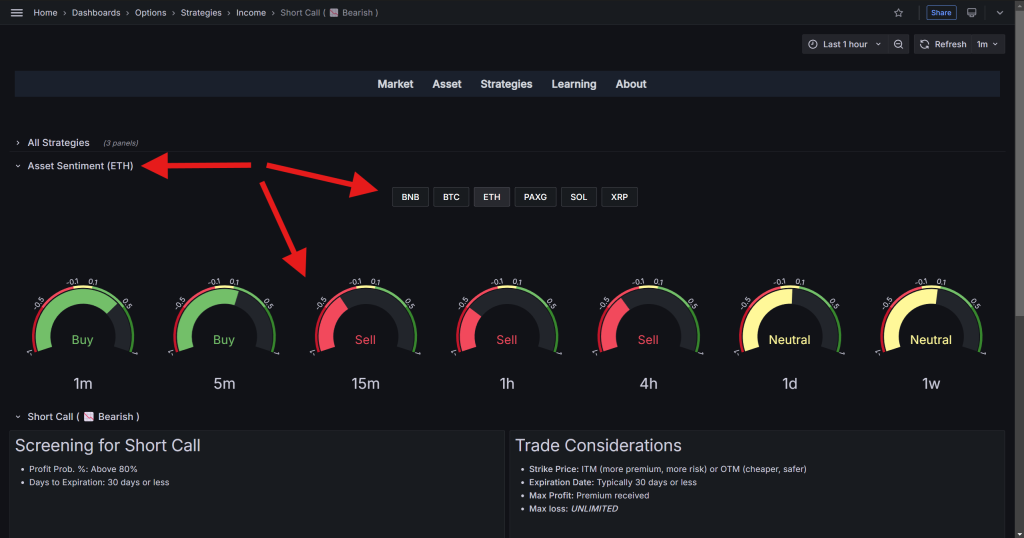

در صفحه مربوط به دیده بان هر استراتژی، بخشی وجود دارد با عنوان Asset Sentiment. در این بخش میتوانید دارایی پایه موردنظر را انتخاب کنید و دید کاملی از وضعیت تکنیکال آن دارایی در تایمفریمهای مختلف بدست آورید.

برای استراتژی Short Call، باید به دنبال ترکیبهای خاصی از گِیجهای (Gauge) تکنیکال باشید و آن، وجود دو یا سه وضعیت Sell یا Strong Sell مربوط به تایمفریمهای بالا در کنار هم است (هفتگی و روزانه. یا روزانه و 4 ساعته).

ترکیب Strong Sell به تنهایی نشاندهنده دو وضعیت است: 1. روند نزولی است و ادامه خواهد داشت، و 2. روند نزولی است اما به زودی پایان مییابد. جهت تمییز دادن این دو احتمال از هم، میتوانید به چارت دارایی پایه مراجعه کنید و مطئن شوید که قیمت نزدیک حمایتی در تایمفریم بالا نباشد.

همچنین، چون اکثر اندیکاتورهای دخیل در محاسبه وضعیت این گِیجها Trend Follower هستند “”و”” ما تایمفریمهای بالا را زیر نظر داریم، احتمال ادامهدار بودن حرکت نزولی به خودی خود بیشتر از این است که به زودی پایان یابد.

ترکیب وضعیتهای Sell نیز به معنای یک حرکت رنج متمایل به پایین است – یعنی حرکت رنجی که اخیراً از وضعیت فلت (Flat) خارج شده است. در صورتی که این رفتار نزدیک به مقاومتی در یکی از تایمفریمهای بالا باشد، احتمال ادامهدار شدم کاهش قیمت، بیشتر از برگشت آن به سمت بالا است.

3. به قواعد کمّی فیلتر کردن سیگنالها دقت کنید:

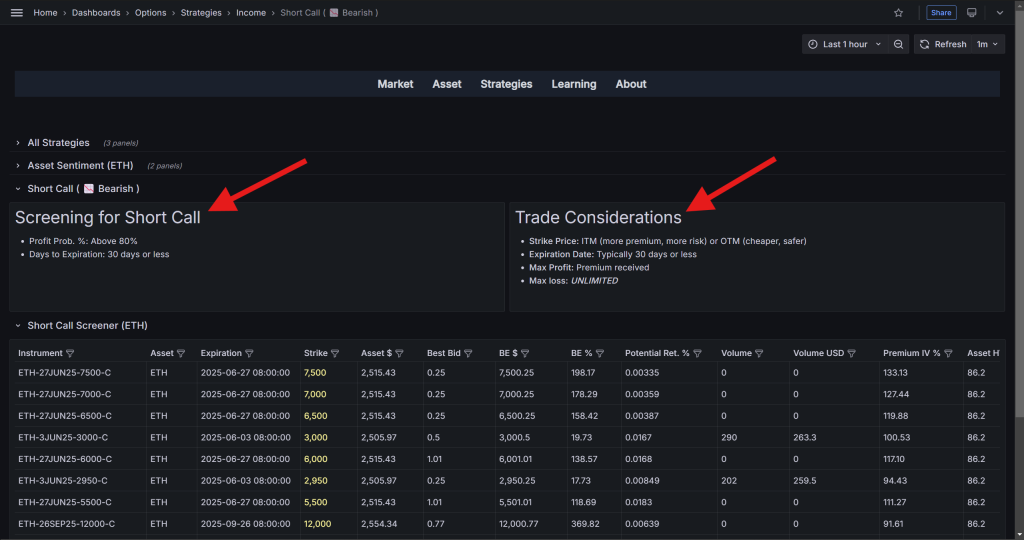

در صفحه مربوط به هر استراتژی، دو بخش وجود دارد: قواعد کمّی ترید با آن استراتژی و نکات مهمی که باید در نظر داشته باشید. در مورد استراتژی Short Call، این دو بخش عبارتند از Screening for Short Call برای قواعد کمّی استراتژی، و Trade Considerations برای سایر نکات مهم.

همانطور که در تصویر فوق مشخص است، در استراتژی Short Call بهتر است به دنبال آپشنهایی با احتمال سودآوری بالای 80% و زمان انقضای کمتر از 30 روز باشیم.

4. آپشنها را به ترتیب احتمال سودآوری مرتب کنید:

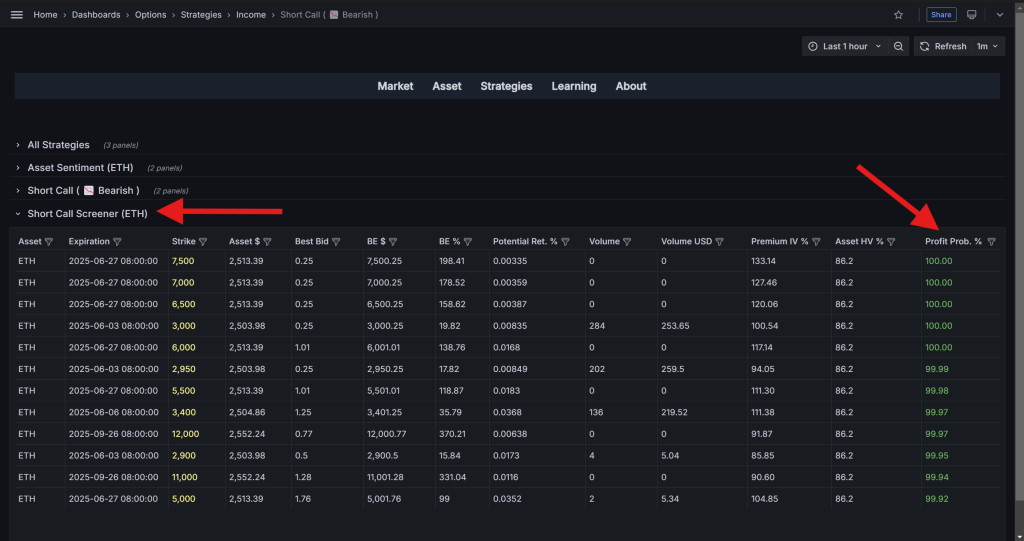

آخرین بخش در صفحه مربوط به هر استراتژی، جدول دیدهبان آن استراتژی است که برای استراتژی Short Call، نام آن Short Call Screener است. این بخش برای هر استراتژی متفاوت است. درواقع هر استراتژی، دیده بان متفاوت و مخصوص به خود را دارد که سرستونهای آن با دیده بان سایر استراتژیها متفاوت است.

همانطور که قبلا گفته شد، در استراتژی Short Call به دنبال قراردادهایی با احتمال سودآوری بیش از 80% هستیم. جهت تسریع و راحتی یافتن این موارد، میتوانیم دادهای جدول را براساس ستون Profit Prob. % به صورت نزولی مرتب کنیم. برای این کار، روی عبارت سرستون Profit Prob. % کلیک کنید.

به طور پیشفرض، دادههای جدول دیده بان ترتیب خاصی ندارد. اما میتوانید سطرها را به هر ترتیبی که خواستید مرتب کنید. با کلیک اول روی هر ستون، سطرهای جدول به ترتیب صعودی آن ستون مرتب میشود. با کلیک دوم روی همان ستون، سطرهای جدول به ترتیب نزولی آن ستون مرتب میشود. با کلیک سوم روی هر ستون نیز مرتبسازی خنثی شده و دادهها به طور پیشفرض نمایش داده میشود.

در نتیجه، کافی است که روی ستون Profit Prob. % دو بار کلیک کنید تا به راحتی ببینید که آیا قراردادی با احتمال سودآوری بیش از 80% وجود دارد یا خیر.

نتیجهگیری

استراتژی Short Call یک راهکار برای معاملهگرانی است که چشمانداز خنثی تا نزولی نسبت به دارایی پایه دارند و به دنبال کسب درآمد از طریق فروش پریمیوم آپشن هستند. این استراتژی به شما امکان میدهد تا در صورت ثابت ماندن یا کاهش قیمت دارایی، سود محدودی برابر با پریمیوم دریافتی کسب کنید.

با این حال، مهمترین نکته در این استراتژی، ریسک نامحدود آن در صورت افزایش قابل توجه قیمت دارایی پایه است. به همین دلیل، Short Call به عنوان یک استراتژی پیشرفته محسوب میشود و نیاز به درک کامل ریسکها و مدیریت دقیق موقعیت دارد. استفاده از معیارهای فیلترینگ مناسب، انتخاب دقیق قیمت اعمال و تاریخ انقضا، و بهکارگیری ابزارهای مدیریت ریسک مانند حد ضرر یا استراتژیهای اسپرد، برای موفقیت و بقا در این استراتژی حیاتی است.

سلب مسئولیت و هشدار جدی!

در بازارهای سرمایه، رسیدن به قطعیت بالای ۶۵٪ در پیشبینی قیمت در آینده و رفتار آن تقریبا غیر ممکن است! پس همواره آگاه باشید که در ایدهآلترین شرایط ممکن، حداقل ۴۰٪ احتمال دارد که حرکت بعدی شما اشتباه بوده و ختم به ضرر شود. همچنین، بدانید که این احتمال ۴۰٪ ناخوشایند، از نظر آماری عدد بسیار بالایی است! لذا همواره مدیریت ریسک را جدی بگیرید و برای عجیبترین و بدترین شرایط آماده باشید.

این مقاله صرفاً جنبه آموزشی دارد و نباید به عنوان مشاوره مالی یا سرمایهگذاری تلقی شود. معامله قراردادهای اختیار معامله ریسک بالایی دارد و ممکن است منجر به از دست رفتن بخش قابل توجهی یا تمام سرمایه شما شود. حتما قبل از ترید آپشنها، با استراتژیهای استاندارد این قراردادها و بنیادهای بازار داراییهای پایه آن آشنا شوید. ابتدا با پول مجازی و سپس با حداقل پول حقیقی ممکن تمرین کنید!

⭐️ محتوای این مطلب از دوره آموزشی آموزش آپشن کریپتو از صفر تا سود اقتباس شده است. ⭐️

〰️〰️〰️〰️〰️

🔵🔵🔵 همین حالا دیده بان آپشن کریپتو را امتحان کنید و تصمیمات معاملاتی هوشمندانهتری بگیرید! 🔵🔵🔵

🔴🔴🔴 ویدئویهای آموزشی و رایگان این محصول را در کانال یوتیوب الگویو مشاهده کنید! 🔴🔴🔴

🟢🟢🟢 در بحث و تبادل نظر تخصصی درباره این محصول شرکت کنید! 🟢🟢🟢

〰️〰️〰️〰️〰️