مقدمه

در دنیای گزینههای آپشنها، استراتژیهای گوناگونی برای سناریوهای مختلف بازار وجود دارد. یکی از اساسیترین و در عین حال جذابترین این استراتژیها، به خصوص برای معاملهگرانی که انتظار نوسانات قیمتی قابل توجهی را دارند اما از جهت آن مطمئن نیستند، استراتژی Long Straddle (لانگ استردل) است. این استراتژی، به عنوان یک استراتژی نوسانی شناخته میشود و به معاملهگران اجازه میدهد تا در صورت حرکت قابل توجه قیمت دارایی پایه – چه به سمت بالا و چه به سمت پایین – سود کسب کنند.

این مقاله به بررسی جامع استراتژی Long Straddle میپردازد و علاوه بر تشریح منطق، ویژگیها و قواعد ترید موفق با آن، روش یافتن موقعیتهای مناسب برای این استراتژی را نشان میدهد. در طول این مقاله، مفاهیم کلیدی با جزئیات توضیح داده میشوند تا درک شما از این استراتژی و نحوه کاربرد آن در سناریوهای مختلف بازار افزایش یابد.

استراتژی Long Straddle چیست؟

Long Straddle یک استراتژی آپشن است که شامل خرید همزمان یک قرارداد اختیار خرید (Call Option) و یک قرارداد اختیار فروش (Put Option) بر روی یک دارایی پایه یکسان (مانند سهام یا رمزارز) با همان قیمت اعمال (Strike Price) و همان تاریخ انقضا است. هدف اصلی این استراتژی، کسب سود از حرکات قیمتی بزرگ دارایی پایه است، بدون اینکه معاملهگر نیاز به پیشبینی دقیق جهت حرکت قیمت داشته باشد.

اگر با آپشنها آشنایی ندارید، من یک مقاله عالی و کامل با عنوان قرارداد اختیار معامله (Option) دقیقاً چیست؟ نوشتهام!

به عنوان مثال، اگر اتریوم (ETH) در قیمت 2500 دلار معامله میشود، یک معاملهگر Long Straddle میتواند همزمان یک اختیار خرید و یک اختیار فروش با قیمت اعمال 2500 و تاریخ انقضای یکسان خریداری کند.

زمینه و منطق استفاده

چشمانداز: با استفاده از استراتژی Long Straddle، چشمانداز شما خنثی یا نامطمئن است. شما به دنبال افزایش نوسانات در قیمت دارایی پایه هستید، به طوری که قیمت به صورت انفجاری در هر جهتی (خواه صعودی، خواه نزولی) حرکت کند. این استراتژی مناسب شرایطی است که بازار راکد یا کمنوسان است، اما انتظار دارید در آینده نوسانات زیادی را تجربه کند. همچنین از جهت حرکت قیمت (افزایش یا کاهش) مطمئن نیستید و فقط میدانید که قیمت به یک طرف حرکت قابل توجهی خواهد داشت.

منطق: هدف اصلی اجرای این استراتژی، سود بردن از افزایش قابل توجه نوسانات بازار است. فرض بر این است که نوسانات ضمنی (Implied Volatility) در زمان ورود به معامله پایین باشد، که منجر به پریمیومهای ارزانتر برای آپشنها میشود. سپس، معاملهگر انتظار دارد که نوسانات افزایش یابد و باعث گرانتر شدن آپشنها و در نتیجه سودآوری موقعیت شود. این استراتژی به ویژه قبل از رویدادهای مهم خبری مانند تصمیمات ETF، ارتقاء پروتکلها، یا شکست از الگوهای تثبیت قیمت (consolidation zones) کاربرد دارد.

معاملهگران هدف: استراتژی Long Straddle معمولاً برای معاملهگران باتجربه و بالاتر توصیه میشود. اگرچه این استراتژی در نگاه اول ساده به نظر میرسد، اما موفقیت در آن نیازمند ابزارها و توانیی خاصی است.

سود و زیان در استراتژی Long Straddle

مزیت اصلی استراتژی Long Straddle، ریسک محدود آن در مقابل سود نامحدود است.

- حداکثر ریسک (Max Loss): حداکثر زیان شما در این استراتژی محدود و مشخص است و برابر با مجموع پریمیومهای پرداخت شده برای خرید هر دو قرارداد اختیار خرید و اختیار فروش است. اگر قیمت دارایی پایه در زمان انقضا، دقیقا برابر با قیمت اعمال قراردادها باشد، هر دو آپشن بیارزش منقضی میشوند و شما کل پریمیوم پرداختی را از دست میدهید. البته این رخداد احتمال بسیار کمی داشته و تقریبا همیشه، قیمت بالاتر یا پایینتر از قیمت اعمال خواهد بود. درنتیجه، اکثرا فقط یکی از قراردادها OTM خواهد شد.

- حداکثر سود (Max Profit): پتانسیل سود در استراتژی Long Straddle نامحدود است. هرچه قیمت دارایی پایه از قیمت اعمال (Strike Price) بیشتر به سمت بالا یا پایین حرکت کند، سود شما نیز بیشتر و به طور بالقوه نامحدود خواهد بود. دلیل نامحدود بودن سود این است که در صورت حرکت شدید قیمت، یکی از آپشنها (کال یا پوت) عمیقاً در سود قرار میگیرد و ارزش آن به صورت خطی با حرکت قیمت دارایی پایه افزایش مییابد.

- نقاط سر به سر (Breakeven Points): استراتژی Long Straddle دارای دو نقطه سر به سر است.

- نقطه سر به سر صعودی: برابر است با قیمت اعمال (Strike Price) + مجموع پریمیومهای پرداخت شده.

- نقطه سر به سر نزولی: برابر است با مجموع پریمیومهای پرداخت شده – قیمت اعمال (Strike Price).

برای کسب سود در این استراتژی، قیمت دارایی پایه باید در زمان انقضا از یکی از این دو نقطه سر به سر فراتر رود.

یونانیها (Greeks) و تاثیر آنها بر استراتژی Long Straddle

درک یونانیها به شما کمک میکند تا حساسیت موقعیت معاملاتی خود را نسبت به عوامل مختلف بازار بسنجید و مدیریت بهتری روی استراتژی Long Straddle داشته باشید. اگر با این متریکها آشنایی ندارید، به مقاله راهنمای جامع آپشنها مراجعه کنید.

دلتا (Delta)

دلتا در یک موقعیت Long Straddle به طور کلی خنثی یا نزدیک به صفر است، به این معنی که موقعیت شما در ابتدا به حرکتهای کوچک قیمت دارایی پایه حساسیت زیادی ندارد. با این حال، دلتا با حرکت قیمت دارایی پایه به شدت تغییر میکند و در صورت حرکت قابل توجه قیمت در هر جهت، به سرعت مثبت (اگر قیمت بالا رود) یا منفی (اگر قیمت پایین رود) میشود.

تتا (Theta)

تتا برای Long Straddle منفی است. این به معنای آن است که فرسایش زمانی به ضرر این موقعیت عمل میکند. با گذشت زمان و نزدیک شدن به تاریخ انقضا، ارزش زمانی هر دو آپشن (کال و پوت) کاهش مییابد و این باعث کاهش ارزش کلی موقعیت میشود.

وگا (Vega)

وگا برای Long Straddle مثبت است. این نشان میدهد که افزایش نوسانات ضمنی (Implied Volatility) برای این موقعیت مفید است. افزایش نوسانات تمایل دارد ارزش هر دو آپشن را افزایش دهد، که برای موقعیت لانگ استردل سودمند است. در مقابل، کاهش نوسانات برای این استراتژی مضر است.

گاما (Gamma)

گاما در استراتژی Long Straddle همیشه مثبت است. این نشاندهنده شتاب تغییر دلتا است. گاما زمانی به اوج خود میرسد که دلتا با بیشترین سرعت تغییر میکند، یعنی زمانی که قیمت دارایی پایه به سرعت از قیمت اعمال دور میشود. گامای مثبت به این معنی است که دلتای موقعیت شما در جهت حرکت سودمند دارایی پایه افزایش مییابد.

مزایا و معایب استراتژی Long Straddle

استراتژی Long Straddle، مانند هر استراتژی معاملاتی دیگری، دارای مزایا و معایب خاص خود است که معاملهگران باید آنها را در نظر بگیرند.

مزایا

- سود از حرکت قیمت دوطرفه: این استراتژی به شما اجازه میدهد تا بدون پیشبینی جهت حرکت قیمت، از نوسانات قابل توجه سود کسب کنید.

- ریسک محدود: حداکثر ضرر شما به مبلغ پریمیومهای پرداخت شده محدود میشود. این ویژگی، مدیریت ریسک را سادهتر میکند.

- پتانسیل سود نامحدود: در صورت حرکت بسیار قوی قیمت دارایی پایه در هر جهت، پتانسیل سود شما نامحدود است.

- ابزار عالی برای رویدادهای خبری: این استراتژی به طور خاص برای استفاده قبل از رویدادهای خبری مهم (مانند گزارشهای درآمدی شرکتها، تصمیمات نظارتی، یا اطلاعیههای بزرگ) که میتوانند نوسانات شدیدی ایجاد کنند، مناسب است.

معایب

- هزینه بالا: خرید همزمان دو آپشن (کال و پوت)، که غالبا ITM هستند، باعث میشود که Long Straddle نسبتاً گران باشد. برای سودآوری، قیمت دارایی پایه باید به اندازه کافی از نقطه سر به سر فاصله بگیرد تا هزینه پریمیومها را پوشش دهد.

- فرسایش زمانی (Time Decay): تتا به ضرر این موقعیت عمل میکند. هر روز که میگذرد و قیمت دارایی پایه ثابت میماند، ارزش زمانی آپشنها کاهش مییابد. این تأثیر در ماه آخر قبل از انقضا بسیار شدیدتر میشود.

- نیاز به حرکت بزرگ: اگر قیمت دارایی پایه به اندازه کافی حرکت نکند و بین نقاط سر به سر باقی بماند، شما زیان شناسایی خواهید کرد.

- اسپردهای (Bid/Ask) بزرگ: در آپشنهای با نقدشوندگی کمتر (مانند بازار آپشن کریپتو)، اسپردهای بزرگ خرید/فروش میتوانند بر کیفیت معامله تأثیر منفی بگذارند و سودآوری را کاهش دهند.

مثال ترید با استراتژی Long Straddle

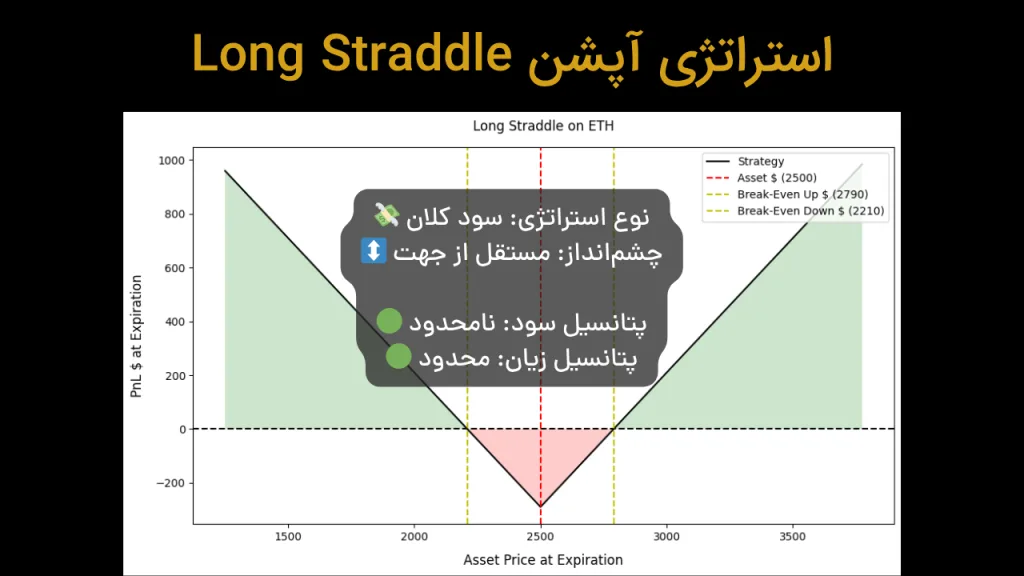

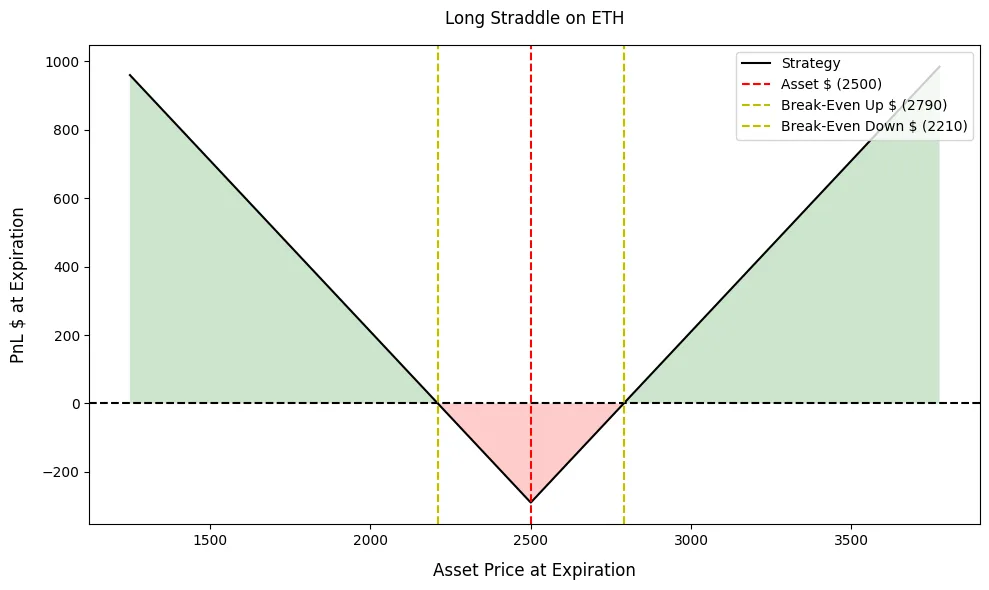

بیایید یک مثال واقعی را با استفاده از رمزارز اتریوم (ETH) بررسی کنیم. فرض کنید قیمت اتریوم در حال حاضر 2500 دلار بوده و هر قرارداد اختیار معامله اتریوم، کنترل 1 واحد اتریوم را فراهم میکند.

سناریو:

- قیمت فعلی اتریوم: $2,500

- خرید اختیار خرید (Call Option) با قیمت اعمال $2,500: پریمیوم $150

- خرید اختیار فروش (Put Option) با قیمت اعمال $2,500: پریمیوم $140

- تاریخ انقضا: 60 روز دیگر

محاسبات اولیه:

- مجموع هزینه (حداکثر ضرر): $150 (پریمیوم کال) + $140 (پریمیوم پوت) = 290 دلار

- حداکثر سود: نامحدود

- نقطه سر به سر صعودی: مجموع پریمیوم + قیمت اعمال = 290 + 2500 = 2790 دلار

- نقطه سر به سر نزولی: مجموع پریمیوم – قیمت اعمال = 290 – 2500 = 2210 دلار

سناریوهای مختلف در زمان انقضا

1. قیمت اتریوم به 3000 دلار افزایش مییابد:

- اختیار خرید: این آپشن در سود است و ارزش ذاتی آن 2500- 3000 = 500 دلار خواهد بود.

- اختیار فروش: این آپشن خارج از سود (OTM) منقضی میشود و بیارزش است.

- سود کل: 290 (هزینه کل پریمیوم) – 500 (ارزش اختیار خرید) = 210 دلار

- بازدهی سرمایه (ROI): (210 / 290) * 100% = تقریبا 72.41%

2. قیمت اتریوم به 2000 دلار کاهش مییابد:

- اختیار خرید: این آپشن خارج از سود (OTM) منقضی و بیارزش میشود.

- اختیار فروش: این آپشن در سود است و ارزش ذاتی آن 2000 – 2500 = 500 دلار خواهد بود.

- سود کل: 290 (هزینه کل پریمیوم) – 500 (ارزش اختیار فروش) = 210 دلار

- بازدهی سرمایه (ROI): (210 / 290) * 100% = تقریبا 72.41%

3. قیمت اتریوم روی 2500 دلار ثابت میماند:

- اختیار خرید: این آپشن OTM و منقضی میشود.

- اختیار فروش: این آپشن نیز OTM و منقضی میشود.

- زیان کل: 290 دلار (کل پریمیوم پرداخت شده)

- بازدهی سرمایه (ROI): -100%

4. قیمت اتریوم به 2700 دلار افزایش مییابد (بین قیمت اعمال و نقطه سر به سر صعودی)

- اختیار خرید: این آپشن در سود است و ارزش ذاتی آن 2500 – 2700 = 200 دلار خواهد بود.

- اختیار فروش: این آپشن خارج از سود OTM و منقضی میشود

- زیان کل: 200 (ارزش اختیار خرید) – 290 (هزینه کل پریمیوم) = 90 دلار

- بازدهی سرمایه (ROI): (90/ 290) * 100% = تقریبا 31%

5. قیمت اتریوم به 2300 دلار کاهش مییابد (بین قیمت اعمال و نقطه سر به سر نزولی)

- اختیار خرید: این آپشن OTM و منقضی میشود.

- اختیار فروش: این آپشن در سود بوده و ارزش ذاتی آن 2300 – 2500 = 200 دلار خواهد بود.

- زیان کل: 200 (ارزش اختیار فروش) – 290 (هزینه کل پریمیوم) = 90 دلار

- بازدهی سرمایه (ROI): (90/ 290) * 100% = تقریبا 31%

همانطور که در این مثال مشاهده میشود، استراتژی Long Straddle زمانی سودآور است که حرکت قیمت دارایی پایه قابل توجه و فراتر از نقاط سر به سر باشد.

قواعد کلی برای ترید با استراتژی Long Straddle

برای موفقیت در استراتژی Long Straddle، انتخاب دارایی پایه و آپشن مناسب اهمیت زیادی دارد. مهمترین مواردی که باید به آنها توجه کنید عبارتند از:

پیشبینی نوسانات: این استراتژی برای زمانی ایدهآل است که انتظار نوسانات بالا را دارید، اما جهت حرکت قیمت (بالا یا پایین) نامشخص است. به عنوان مثال، قبل از اعلام نتایج مالی شرکتها یا رویدادهای مهم اقتصادی.

نوسان ضمنی (Implied Volatility – IV): سعی کنید این استراتژی را در زمانی اجرا کنید که نوسان ضمنی دارایی پایه به طور غیرعادی پایین باشد. این باعث میشود که پریمیوم آپشنها ارزانتر باشد. هدف این است که پس از ورود به معامله، IV افزایش یابد و قیمت آپشنها را گرانتر کند.

زمان باقیمانده تا انقضا (Days to Expiration – DTE): انتخاب آپشنهایی با حداقل 45 روز یا بیشتر تا انقضا توصیه میشود. این بازه زمانی، فرصت کافی را برای حرکت مورد انتظار قیمت فراهم میکند و تأثیر منفی فرسایش زمانی (تتا) را در مراحل اولیه معامله کاهش میدهد. نگهداری آپشنها تا ماه آخر انقضا میتواند به دلیل شتابگرفتن فرسایش زمانی، خطرناک باشد.

انتخاب قیمت اعمال (Strike Price): برای Long Straddle، استفاده از آپشنهای At-the-Money (ATM) (یعنی قیمت اعمال نزدیک به قیمت فعلی دارایی پایه) بیشترین حساسیت را به نوسانات قیمتی ایجاد میکند.

من یک دوره آموزشی جامع و عالی به نام آموزش آپشن کریپتو از صفر تا سود ساختهام که با استفاده از آن میتوانید به یک تریدر حرفهای آپشن کریپتو تبدیل شوید!

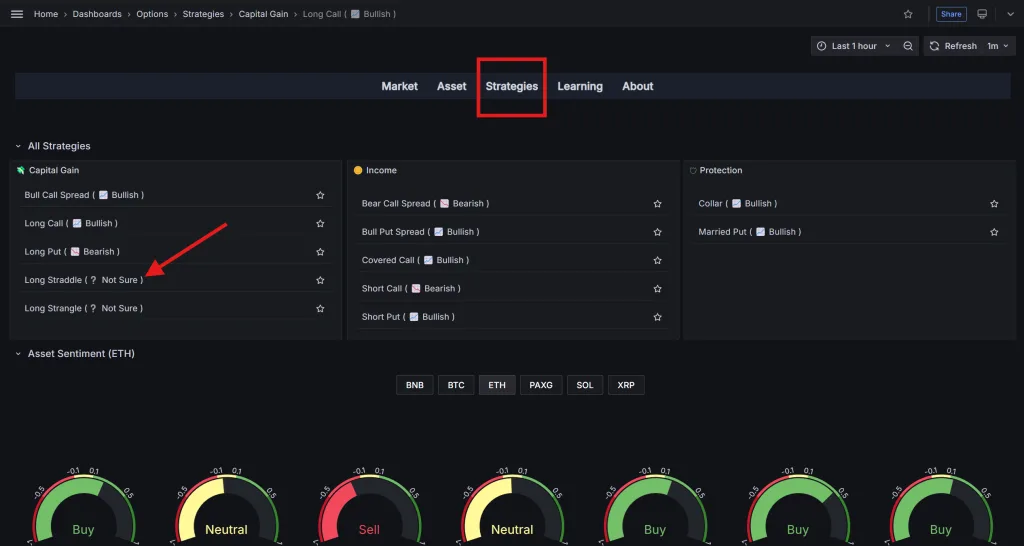

یافتن موقعیتهای مناسب برای استراتژی Long Straddle با نرمافزار دیده بان آپشن کریپتو

یافتن موقعیتهای مناسب برای استراتژی Long Straddle نیازمند تحلیل دقیق نوسانات بازار و داراییهای پایه است. برای یافتن سیگنالهای پرپتانسیل برای استراتژی Long Straddle با نرمافزار دیده بان آپشن کریپتو، میتوانید طبق رویه مشابه با سایر استراتژیها، مراحل زیر را دنبال کنید.

1. وارد صفحه دیده بان استراتژی Long Straddle شوید:

برای این کار، در هر صفحهای از نرمافزار که هستید، روی گزینه Strategies در منوی بالای نرمافزار کلیک کنید. سپس از زیرمنوی ظاهر شده، گزینه مربوط به Long Straddle را انتخاب کنید.

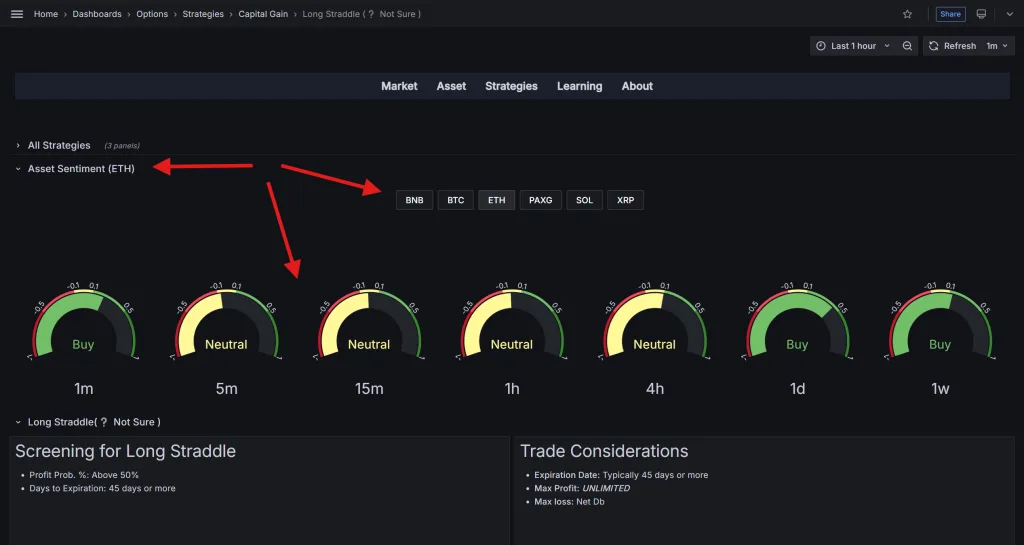

2. روند دارایی پایه را تحلیل کنید:

در صفحه دیده بان استراتژی Long Straddle، بخشی با عنوان Asset Sentiment وجود دارد. در این بخش، میتوانید دارایی پایه مورد نظر (مثلاً اتریوم) را انتخاب کنید و دید کاملی از وضعیت تکنیکال آن در تایمفریمهای مختلف بدست آورید.

برای استراتژی Long Straddle، به جای جستجوی روند صعودی یا نزولی قوی، باید به دنبال نشانههایی از احتمال افزایش نوسانات یا شکست از الگوهای تثبیت قیمت باشید. این نشانهها میتوانند شامل موارد زیر باشند:

- دورههای طولانی تثبیت قیمت (consolidation): داراییهایی که برای مدت طولانی در یک محدوده قیمتی باریک حرکت کردهاند، ممکن است آماده یک حرکت انفجاری باشند.

- نوسان ضمنی (Implied Volatility) پایین: به دنبال داراییهایی باشید که IV آنها در حال حاضر در سطوح نسبتاً پایینی قرار دارد، زیرا این وضعیت میتواند نشاندهنده پتانسیل افزایش قیمت آپشنها در صورت وقوع حرکت بزرگ باشد.

- رویدادهای خبری قریبالوقوع: داراییهایی که به زودی رویدادهای مهمی (مانند اطلاعیه درآمدی، تصمیمات رگولاتوری، یا نتایج آزمایشات پزشکی برای سهام دارویی) در پیش دارند، کاندیدای مناسبی برای این استراتژی هستند.

به طور ایدهآل، ما به دنبال وجود دو یا سه وضعیت Neutral مربوط به تایمفریمهای بالا (هفتگی، روزانه، 4 ساعته) در کنار هم هستیم.

علاوه بر ترکیب فوق، باید به چارت دارایی پایه در بازار اسپات نگاه کنید و مطمئن شوید که این دوره کمنوسان، از نظر زمانی قابل توجه باشد. هرچه این دوره کمنوسان یا رنج طولانیمدتتر باشد، بهتر است چون این نوسان کم باعث کاهش قیمت آپشنها (پریمیوم) میشود و ستاپ ما برای این استراتژی را ارزانتر میکند. بعلاوه، جهش قیمتی مورد نظر ما در آینده نزیدیکتری انجام خواهد شد.

از طرف دیگر، اگر ترکیب دو یا سهگانه Neutral را دیدید اما در چارت دارایی پایه زمانی کمی از رنج شدن آن گذشته بود، بهتر است برای ورود صبر کنید. دو دلیل برای این استدلال وجود دارد:

- هنوز نوسان ضمنی آپشنها بالاست و این یعنی آپشنها فعلا گران هستند.

- معمولا قبل از جهشهای قیمتی، نمودار باید زمان قابل توجهی رنج و کمنوسان باشد. اگر خیلی زود این ستاپ را اجرا کنید، به احتمال زیاد قبل از جهش قیمت مدت زمان زیادی دارایی پایه درجا خواهد زد. این امر به دلیل مسئله فرسایش زمانی به ضرر ماست و باعث افت قیمت آپشنها شده که احتمال ضرر کردن ما را افزایش میدهد.

3. به قواعد کمّی فیلتر کردن سیگنالها دقت کنید:

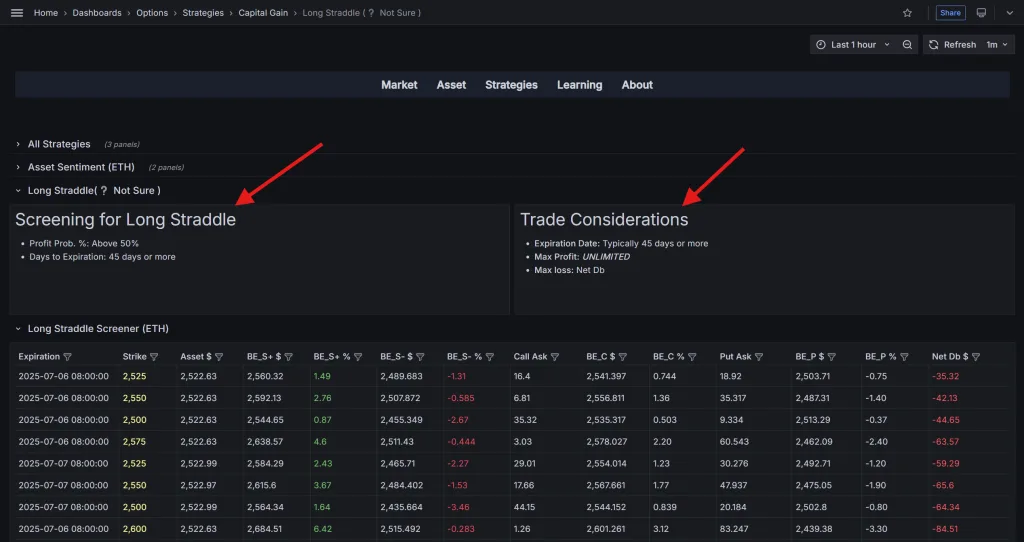

در صفحه مربوط به هر استراتژی، بخشهایی برای “قواعد کمی ترید” و “نکات مهم” وجود دارد. برای استراتژی Long Straddle، این بخشها عبارتند از Screening for Long Straddle (برای قواعد کمّی) و Trade Considerations (برای سایر نکات مهم).

همانطور که در بخش Screening for Long Straddle مشخص است، در استراتژی Long Straddle بهتر است به دنبال آپشنهایی با شرایط زیر باشیم:

- احتمال سودآوری (Profit Probability): به دنبال آپشنهایی با احتمال سودآوری بالای 50% باشید. از آنجا که هدف از این استراتژی سود کلان بوده و R/R آن معمولا بالاست، احتمال سودآوری پایینتر برای آن توجیه دارد.

- زمان انقضا (Days to Expiration): حداقل باید 45 روز (ترجیحا 60 روز) یا بیشتر باشد که دارایی پایه فرصت کافی برای حرکت قبل از شدت گرفتن فرسایش زمانی (یک ماه قبل از انقضا) داشته باشد.

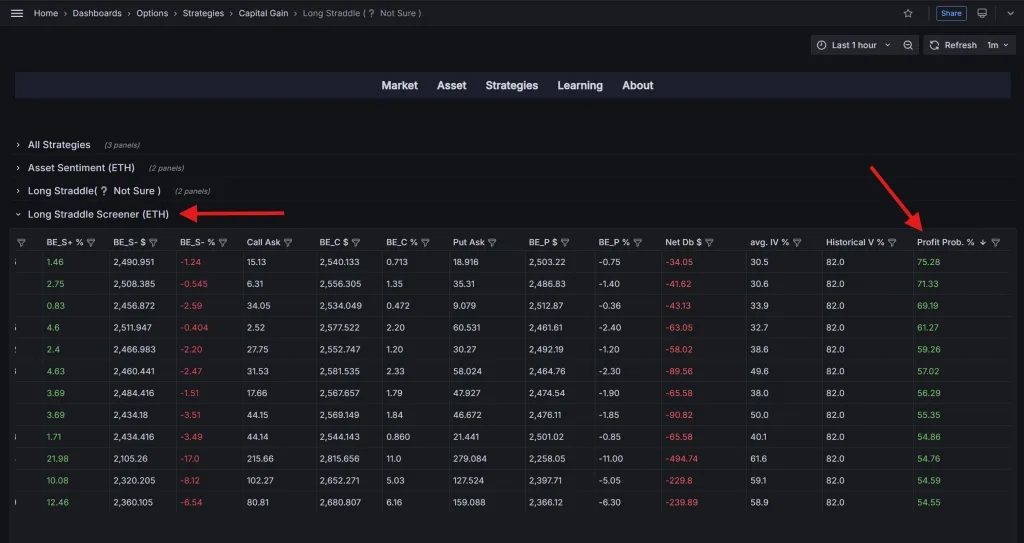

4. آپشنها را به ترتیب احتمال سودآوری مرتب کنید:

آخرین بخش در صفحه هر استراتژی، جدول دیده بان آن استراتژی است که برای استراتژی Long Straddle، نام آن Long Straddle Screener است. این جدول شامل دادههای مهمی برای هر قرارداد آپشن است.

برای یافتن سریع موقعیتهای مطلوب، میتوانید دادههای جدول را بر اساس ستون Profit Prob. % (درصد احتمال سودآوری) به صورت نزولی مرتب کنید. برای این کار، روی عبارت سرستون Profit Prob. % دو بار کلیک کنید. این کار به شما کمک میکند تا به سرعت قراردادهایی با بالاترین احتمال سودآوری را مشاهده و بررسی کنید.

به طور پیشفرض، دادههای جدول دیده بان ترتیب خاصی ندارد. اما میتوانید سطرها را به هر ترتیبی که خواستید مرتب کنید. با کلیک اول روی هر ستون، سطرهای جدول به ترتیب صعودی آن ستون مرتب میشود. با کلیک دوم روی همان ستون، سطرهای جدول به ترتیب نزولی آن ستون مرتب میشود. با کلیک سوم روی هر ستون نیز مرتبسازی خنثی شده و دادهها به طور پیشفرض نمایش داده میشود.

در نتیجه، کافی است که روی ستون Profit Prob. % دو بار کلیک کنید تا به راحتی ببینید که آیا قراردادی با احتمال سودآوری بیش از 50% وجود دارد یا خیر.

نتیجهگیری

استراتژی Long Straddle یک راهکار قدرتمند و انعطافپذیر برای معاملهگرانی است که در بازارهایی با نوسانات بالا فعالیت میکنند و قادر به پیشبینی جهت دقیق حرکت قیمت نیستند. درنتیجه این استراتژی برای بازار کریپتو ایدآل است. این استراتژی به شما امکان میدهد تا با ریسک محدود (به اندازه پریمیوم پرداخت شده)، پتانسیل سود نامحدود را در صورت افزایش قابل توجه قیمت در هر دو جهت داشته باشید.

با این حال، موفقیت در Long Straddle نیازمند درک عمیق از تأثیر فرسایش زمانی (Theta) و نیاز به یک حرکت قیمتی بزرگ است. انتخاب آپشنهایی با زمان باقیمانده کافی تا انقضا (حداقل 45 روز) و نقدشوندگی مناسب، برای مدیریت بهتر این استراتژی ضروری است. استفاده از معیارهای فیلترینگ مناسب و درک نحوه عملکرد یونانیها (به ویژه وگا برای نوسانات) میتواند به شما در بهبود تصمیمات معاملاتی کمک کند.

در نهایت، استفاده از ابزارهای تخصصی مانند دیده بان آپشن کریپتو میتواند به شما کمک کند تا به سادگی موقعیتهای مناسب برای استراتژی Long Straddle را شناسایی و بررسیهای دقیقی روی دارایی پایه و آپشنهای آن انجام دهید.

سلب مسئولیت و هشدار جدی!

در بازارهای سرمایه، رسیدن به قطعیت بالای ۶۵٪ در پیشبینی قیمت در آینده و رفتار آن تقریبا غیرممکن است! پس همواره آگاه باشید که در ایدهآلترین شرایط ممکن، حداقل ۴۰٪ احتمال دارد که حرکت بعدی شما اشتباه بوده و ختم به ضرر شود. همچنین، بدانید که این احتمال ۴۰٪ ناخوشایند، از نظر آماری عدد بسیار بالایی است! لذا همواره مدیریت ریسک را جدی بگیرید و برای عجیبترین و بدترین شرایط آماده باشید.

این مقاله صرفاً جنبه آموزشی دارد و نباید به عنوان مشاوره مالی یا سرمایهگذاری تلقی شود. معامله قراردادهای اختیار معامله ریسک بالایی دارد و ممکن است منجر به از دست رفتن بخش قابل توجهی یا تمام سرمایه شما شود. حتماً قبل از ترید آپشنها، با استراتژیهای استاندارد این قراردادها و بنیادهای بازار داراییهای پایه آن آشنا شوید. ابتدا با پول مجازی و سپس با حداقل پول حقیقی ممکن تمرین کنید!

⭐️ محتوای این مطلب از دوره آموزشی آموزش آپشن کریپتو از صفر تا سود اقتباس شده است. ⭐️

〰️〰️〰️〰️〰️

🔵🔵🔵 همین حالا دیده بان آپشن کریپتو را امتحان کنید و تصمیمات معاملاتی هوشمندانهتری بگیرید! 🔵🔵🔵

🔴🔴🔴 ویدئویهای آموزشی و رایگان این محصول را در کانال یوتیوب الگویو مشاهده کنید! 🔴🔴🔴

🟢🟢🟢 در بحث و تبادل نظر تخصصی درباره این محصول شرکت کنید! 🟢🟢🟢

〰️〰️〰️〰️〰️