مقدمه

فرسایش زمانی (Time Decay) در معاملات آپشن عبارت است از کاهش ارزش یک اختیار معامله با نزدیک شدن به تاریخ انقضای آن. تتا (Theta) یکی از متریکهای یونانی آپشنها است که این اثر را اندازهگیری میکند و نشان میدهد که با فرض ثابت ماندن سایر عوامل (مانند نوسان ضمنی و قیمت دارایی پایه)، یک اختیار معامله روزانه چقدر ارزش خود را از دست میدهد.

تتا در جهت Long همیشه منفی است، به این معنی که اثر فرسایش زمانی برای خریداران نامطلوب است. در نقطه مقابل، فروشندگان از این اثر فرسایش زمانی سود میبرند. برای مثال، اگر یک اختیار معامله تتای -0.05 داشته باشد، با فرض ثابت ماندن سایر عوامل، قیمت آن روزانه 0.05 دلار یا 5 سنت کاهش مییابد. فرسایش زمانی با نزدیک شدن به انقضا تسریع میشود و آن را به یک نکته بسیار مهم برای خریداران و فروشندگان در معاملات اختیار معامله تبدیل میکند.

نکات کلیدی

- تتا در جهت Long همیشه منفی است – این مقدار نشاندهنده از دست رفتن روزانه ارزش یک اختیار معامله به دلیل فرسایش زمانی است.

- فرسایش زمانی با نزدیک شدن به انقضا تسریع میشود – اختیارهای معامله ارزش غیرذاتی یا زمانی خود را در هفتهها و روزهای پایانی قبل از انقضا بسیار سریعتر از دست میدهند.

- اختیارهای معامله در قیمت ATM بیشترین تتا را دارند – این اختیارهای معامله بیشترین ارزش غیرذاتی را دارند و بنابراین به فرسایش زمانی حساسترند.

- فروشندگان اختیار معامله از تتا سود میبرند – استراتژیهایی مانند شورت کال (Short Call)، شورت پوت (Short Put)، کاورد کال (Covered Call)، شورت استردل (Short Straddles) و سایر استراتژیهای درآمد جاری با آپشنها، از فرسایش زمانی سود میبرند.

توجه: این یک مقاله پیشرفته در زمینه آپشن است. اگر با آپشنها آشنایی ندارید، ابتدا مقاله قرارداد اختیار معامله (Option) دقیقاً چیست؟ را مطالعه کنید.

فرسایش زمانی چیست؟

فرسایش زمانی، کاهش تدریجی ارزش یک اختیار معامله با نزدیک شدن به تاریخ انقضا است. برخلاف سهام و سایر داراییهای اسپات، قراردادهای اختیار معامله دارای تاریخ انقضا هستند. برای اینکه یک قرارداد آپشن لانگ سودآور باشد، باید در زمان انقضا در سود (ITM) باشد. علاوه بر قیمت اعمال، برای محاسبه سطوح سربهسر باید پریمیوم پرداخت شده را نیز در نظر بگیرید.

- سربهسر اختیار خرید = قیمت اعمال + پریمیوم پرداخت شده

- سربهسر اختیار فروش = قیمت اعمال – پریمیوم پرداخت شده

یک اختیار معامله تنها در صورتی سودآور است که در زمان انقضا در سود (ITM) باشد. با گذشت زمان، یک آپشن خارج از سود (OTM) با فشار فزایندهای از فرسایش زمانی مواجه میشود و احتمال سودآوری آن کمتر میشود. هرچه یک آپشن به تاریخ انقضای خود نزدیکتر شود، ارزش آن سریعتر از بین میرود و در نهایت اگر در زمان انقضا خارج از سود بماند، صفر شده و بیارزش منقضی میشود.

اثر فرسایش زمانی بر قیمت آپشن

در آپشن تریدینگ، حرکت دارایی پایه در جهت درست به تنهایی برای افزایش ارزش آپشن کافی نیست. به عنوان مثال، فرض کنید شما یک کال آپشن اتریوم با قیمت اعمال 4000 دلار دارید، قیمت اتریوم در حال حاضر 3500 دلار است و اختیار معامله شما نیز سه روز دیگر منقضی میشود. حتی اگر اتریوم در یک روز 10% افزایش یافته و به 3850 دلار برسد، باز هم آپشن شما OTM است و اگر تا قبل از انقضا بالاتر از قیمت اعمال نرود، کلا صفر شده و بیارزش منقضی میشود.

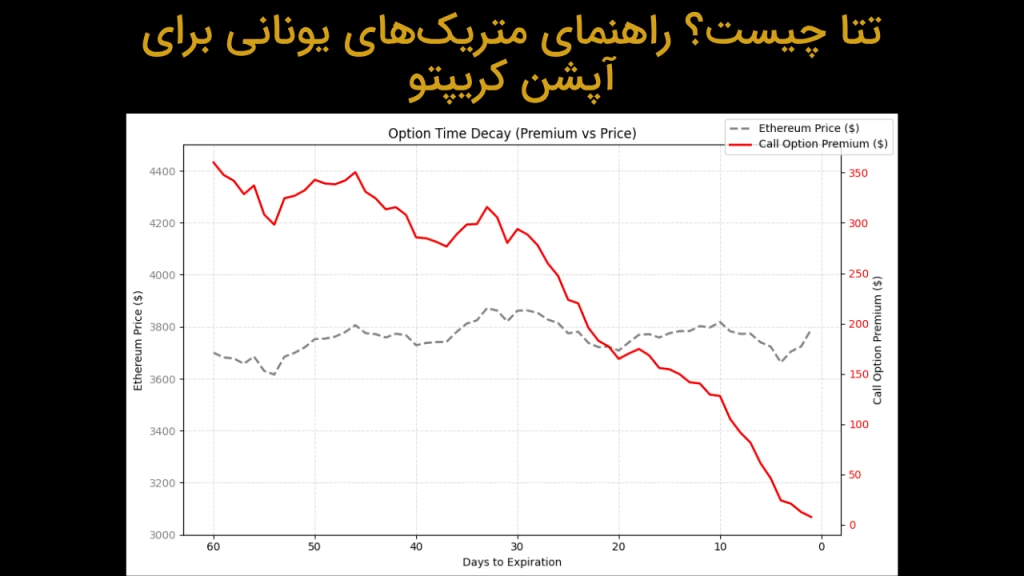

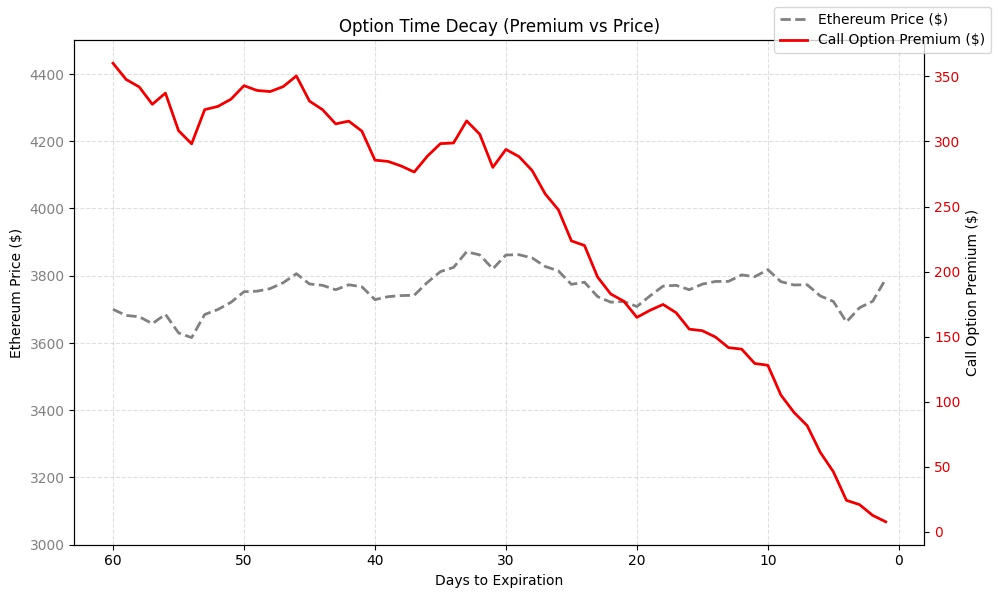

از منظر دیگری نیز باید مقوله فرسایش زمانی را در نظر داشت. فرض کنید همان کال آپشن اتریوم با اعمال 4000 دلار را یک ماه مانده به انقضا با پرداخت 50 دلار پریمیوم و در قیمت اتریوم 3900 دلار خریدهاید. اگر بعد از خرید شما، اتریوم کاهش یابد و روز قبل از انقضای آپشن مجددا به 3900 دلار برسد، شما نه تنها سربهسر نیستید (از نظر ارزش آپشن و پریمیوم پرداخت شده)، بلکه حداقل 90% هم ضرر کرده اید! تصویر زیر نشان میدهد که چگونه ارزش یک اختیار خرید، با نوسان کم یا حتی ثابت ماندن قیمت دارایی پایه، ابتدا به آرامی و سپس به سرعت کاهش مییابد.

اندازه حرکت و نوسان ضمنی (Implied Volatility) مهمترین ارکان آپشن تریدینگ هستند. با این حال، اگر حرکت به اندازه کافی بزرگ نباشد، فرسایش زمانی ارزش غیرذاتی یا زمانی آپشن شما را از بین میبرد و کسب سود را لحظه به لحظه دشوارتر میکند – حتی اگر تحلیل تکنیکال شما در مورد جهت حرکت دارایی پایه، درست بوده باشد.

تتا چیست؟

تتا متریک یونانیای است که به تاثیر گذر زمان بر آپشنها مربوط میشود. تتا به ما میگوید که یک اختیار معامله با گذشت دقیقاً یک روز چقدر ارزش خود را از دست میدهد. البته، تتا فرضیات زیادی در مورد آینده دارد، از جمله:

- قیمت دارایی پایه ثابت باشد.

- نوسان ضمنی ثابت باشد.

بازارها دائما در حال نوسان هستند، پس مهم است به یاد داشته باشید که تتا، مانند سایر یونانیها، ثابت نیست. مقدار تتا جهت همسو شدن با تغییرات در شرایط بازار، دائماً در حال تغییر است. حتی مقدار آن در هر لحظه نیز دقیق نیست و صرفا یک تخمین است.

تتا چگونه کار میکند؟

تتا خطی نیست. فرسایش زمانی با نزدیک شدن به انقضا تسریع میشود. از آنجا که با نزدیک شدن به تاریخ اتقضا زمان کمتری برای حرکت دارایی پایه وجود دارد، آپشنها ارزش غیرذاتی خود را سریعتر از دست میدهند.

این بدان معناست که اگر شما در حال خرید اختیار معامله هستید، بهترین حالت برای شما این است که از نگه داشتن موقعیتها در 45 روز مانده به انقضا خودداری کنید. چراکه این ناحیه جایی است که فرسایش زمانی تهاجمیترین حالت را دارد. از سوی دیگر، اگر شما در حال فروش اختیار معامله هستید، این کاهش ارزش به نفع شما عمل میکند و به تمام فروشندگان (Short Sellers) آپشن سود میرساند.

تتا همچنین رابطه مستقیمی با وضعیت سود (Moneyness) یک اختیار معامله دارد. در ادامه بیشتر به این مسئله میپردازیم.

یک مثال ساده از عملکرد تتا

فرض کنید قیمت اتریوم (به عنوان دارایی پایه) 3500 دلار بوده و تغییر خاصی نمیکند.

تنظیمات اولیه معامله:

- قیمت اتریوم: 3500 دلار (ثابت)

- نوع اختیار معامله: اختیار خرید ATM

- قیمت اعمال: 3500 دلار

- روز تا انقضا: 60 روز

- قیمت اولیه اختیار معامله: 210 دلار

- تتا در ابتدا: -0.06 دلار در روز

| تعداد روز تا انقضا (DTE) | پریمیوم ($) | تتا ($) | توضیحات |

|---|---|---|---|

| 60 | 210 | -1.2 | تمام ارزش آپشن مربوط به ارزش زمانی است |

| 50 | 185 | -1.4 | کاهش کوچک، عمدتاً پایدار |

| 40 | 155 | -1.8 | کاهش در حال افزایش است |

| 30 | 115 | -2.5 | شروع تسریع در کاهش ارزش |

| 20 | 80 | -3.4 | کاهش سریعتر در ارزش |

| 10 | 45 | -4.9 | فرسایش زمان بسیار شدید |

| 5 | 20 | -6.5 | تقریباً بیارزش اگر خارج از پول باشد (OTM) |

| 1 | 5 | -8.1 | تقریباً تمام ارزش زمانی از بین رفته است |

| 0 | 0 | 0 | بیارزش منقضی میشود اگر OTM باشد |

به یاد داشته باشید که ما در اینجا فرض میکنیم قیمت دارایی پایه و نوسان ضمنی ثابت میماند. نکات مهمی را میتوانیم از این مثال معاملاتی برداشت کنیم.

نکات کلیدی

- فرسایش زمانی به آرامی آغاز میشود (60-45 روز مانده به انقضا): کاهش تدریجی در ارزش اختیار معامله، اما هنوز به شکل قابل قبولی حفظ میشود.

- در 45 روز آخر تسریع میشود: با نزدیک شدن به انقضا، تتا به طور قابل توجهی افزایش مییابد.

- 10 روز پایانی برای خریداران اختیار معامله وحشتناک است: بیشتر ارزش زمانی تا اینجا از بین رفته است.

- برای فروشندگان اختیار معامله عالی است: معاملهگرانی که اختیار معامله میفروشند (Short Seller) از این فرسایش تسریع یافته سود میبرند.

تتا و Moneyness

تتا همچنین بر اساس ارزش غیرذاتی یا زمانی یک اختیار معامله متفاوت است. این قضیه به وضعیت سود (Moneyness) آپشن بستگی دارد. هرچه یک اختیار معامله ارزش غیرذاتی بیشتری داشته باشد، فرسایش زمانی یا تتای آن بیشتر است.

- آپشنهای ATM بیشترین تتا را دارند – از آنجایی که آنها بیشترین ارزش زمانی را دارند، سریعترین فرسایش زمانی را تجربه میکنند.

- آپشنهای OTM و ITM تتای کمتری دارند – این اختیارهای معامله ارزش غیرذاتی کمتری دارند، بنابراین نرخ فرسایش آنها کندتر است.

- فرسایش زمانی در هفتههای پایانی تسریع میشود – هرچه یک اختیار معامله به انقضا نزدیکتر باشد، ارزش غیرذاتی آن سریعتر از بین میرود، به ویژه برای اختیارهای ATM.

درک چگونگی تأثیر moneyness بر تتا، یک نقطه شروع عالی برای تعیین زمان ورود و خروج از معاملات است.

نکته حرفهای: آپشنهای ATM بالاترین فرسایش زمانی را دارند. هنگام فروش اختیار معامله، روی قیمتهای ATM یا کمی OTM تمرکز کنید تا بیشترین نفع را از تتا ببرید.

چرا تتا همیشه منفی است؟

مقدار تتا در جهت Long همیشه منفی است. این به این دلیل است که اختیار معامله با گذشت زمان ارزش غیرذاتی خود را از دست میدهد. یعنی پریمیوم به طور طبیعی با گذشت زمان کاهش مییابد.

این برای شما به عنوان یک تریدر چه معنایی دارد؟

- برای خریداران اختیار معامله، تتا یک نقطه ضعف است — هر روزی که میگذرد، با ثابت ماندن سایر شرایط، ارزش آپشن را کاهش میدهد.

- برای فروشندگان اختیار معامله، تتا سودمند است — به آنها اجازه میدهد تا از کم شدن پریمیوم به دلیل فرسایش زمانی، سود ببرند.

فرسایش زمانی در آپشن اجتناب ناپذیر است. این مسئله به ضرر پوزیشنهای Long و به نفع پوزیشنهای Short است. پس با این وجود، چرا کسی باید یک اختیار خرید یا اختیار فروش را بخرد؟

معاملهگران به دلیل اهرم پویا (Dynamic Leverage) که اختیارهای معامله ارائه میدهند، به آنها جذب میشوند. اگر انتظار یک حرکت قابل توجه و سریع در دارایی پایه را داشته باشید، پزیشنهای Long آپشن میتواند بازده قابل توجهی را ایجاد کند. با این حال، این اتفاق همواره نمیافتد.

تتا و ارزش غیرذاتی

قیمت تمام اختیارهای معامله از دو مؤلفه تشکیل شده است:

- ارزش ذاتی: برابر است با قدر مطلق اختلاف قیمت اعمال آپشن و قیمت فعلی دارایی پایه.

- ارزش غیرذاتی (زمانی): بخشی از پریمیوم که ارزش ذاتی نیست، و بیشتر توسط زمان و نوسان ضمنی (IV) تعیین میشود.

فرسایش زمانی روی ارزش غیرذاتی آپشن اثر میگذارد. با گذشت زمان، این بخش از قیمت یک اختیار معامله به طور طبیعی کاهش مییابد. ارزش ذاتی شامل زمان نمیشود بلکه مستقیماً به قیمت دارایی پایه مرتبط است. اگر یک اختیار معامله در سود باشد، ارزش ذاتی دارد. هرچه عمیقتر در سود باشد، ارزش ذاتی بیشتری دارد.

اما ارزش غیرذاتی (ارزش زمانی) اختیار معامله با زمان در ارتباط است. با نزدیک شدن به تاریخ انقضا، پریمیوم به طور پیوسته کاهش مییابد. حتی اگر قیمت قیمت دارایی پایه افزایش یابد اما حرکت به اندازه کافی بزرگ یا سریع نباشد، فرسایش زمانی باز هم ارزش غیرذاتی آپشن را از بین میبرد. این پدیده در نمودار بخش “اثر فرسایش زمانی بر قیمت آپشن” به تصویر کشیده شده است.

تتا و استراتژیهای آپشن

در این قسمت تتا را برای برخی از استراتژیهای آپشن پرکاربرد بررسی میکنیم.

| استراتژی | تتا (Theta) | اثر فرسایش زمانی |

|---|---|---|

| Long Call/Put | منفی | پوزیشن با گذشت زمان ارزش خود را از دست میدهد |

| Short Call/Put | مثبت | پوزیشن با گذشت زمان سود کسب میکند |

| Long Straddle/Strangle | منفی | تضعیف دو برابری اثر فرسایش زمانی روی کل پوزیشن |

| Short Straddle/Strangle | مثبت | سود دو برابری اثر فرسایش زمانی روی کل پوزیشن |

| Calendar Spread | مختلط | آپشن فروخته شده سریعتر از آپشن خریداری شده تضعیف میشود |

| Short Iron Condor | مثبت | سود از اثر فرسایش زمانی در هر چهار اختیار لگ (Leg) |

| Butterfly Spread | مختلط | الگوی فرسایش زمانی پیچیده، معمولا مثبت |

| Covered Call | مثبت | سود از اثر فرسایش زمانی روی اختیار خرید فروخته شده |

در دوره آموزش آپشن کریپتو از صفر تا سود، عوامل تاثیرگذار بر قیمت آپشنها (یونانیها) و آموزش استراتژیهای آپشن به طور کامل بیان شده است.

تتا و اختیارهای بلندمدت (LEAP)

دیدیم که آپشنها با نزدیک شدن به تاریخ انقضا سریعتر ارزش خود را از دست میدهند. همچنین دیدم که اثر فرسایش زمانی از حدوداً 45 روز مانده به انقضا سرعت میگیرد. اما در مورد آپشنهای بلندمدت چطور؟

منظور از LEAP (Long-Term Equity Anticipation) آپشنی است که تاریخ انقضای آن از زمان حال بیش از یک سال است (حداقل یک سال). تتا کمترین تأثیر را بر LEAPها دارد، و این اختیارهای معامله را به انتخابی مطمئن برای موقعیتهای صعودی یا نزولی بلندمدت تبدیل میکند. با زمان بیشتر تا انقضا، آنها ارزش غیرذاتی خود را برای مدت طولانیتری حفظ میکنند و تأثیر فرسایش زمانی را در مقایسه با اختیارهای معامله کوتاهمدت کاهش میدهند.

با این حال، به خاطر داشته باشید که این آپشنها پریمیومهای نسبتا گرانی دارند. این گرانی، بهایی است که بابت به تاخیر انداختن اثر فرسایش زمانی باید بپردازید.

تتا و اختیارهای 0DTE

ترید آپشنهای 0DTE (صفر روز تا انقضا) هم پرریسک و هم پربازده! مخصوصا وقتی که دارایی پایه در شرف یک حرکت بزرگ و سریع است. این اختیارهای معامله زمان باقیمانده کمی دارند، بنابراین شما به نوسانات قیمت و نوسانپذیری وابسته هستید. در چنین شرایطی، اگر دارایی پایه سریع حرکت نکند، فرسایش زمانی به سرعت کل ارزش پوزیشن شما را از بین میبرد (طی چند ساعت یا حتی چند دقیقه!).

اگر در حال فروش اختیارهای 0DTE هستید، در طرف دیگر این معادله قرار دارید و به دنبال کسب سودی ناچیز و سریع از طریق فرسایش زمانی هستید. با ارزش غیرذاتی کم یا حتی بدون ارزش غیرذاتی باقیمانده، شما از انقضای سریعالوصول آپشن سود سریع و اندکی میبرید. اما نکته اینجاست: ریسک گامای شما بسیار بالا است. یک حرکت ناگهانی علیه موقعیت شما میتواند به سرعت منجر به زیانهای بسیار بزرگی شود.

پرسشهای متداول

آیا باید اختیارهای معامله را زمانی که تتا بالا است، بخریم؟

معمولا نه. هنگامی که تتا بالا است، فرسایش زمانی آپشن در حال تسریع است، به این معنی که اختیارهای معامله با نزدیک شدن به انقضا سریعتر ارزش خود را از دست میدهند.

آیا تتای منفی خوب است؟

تتای برای خریداران اختیار معامله خوب نیست، زیرا به معنای کاهش ارزش اختیار معامله با گذشت زمان است. تتا برای همه پوزیشنهای لانگ منفی است.

کدام اختیار معامله بیشترین تتا را دارد؟

اختیارهای معامله در قیمت (ATM) بیشترین تتا را دارند زیرا بیشترین ارزش زمانی را دارند، بنابراین فرسایش زمانی بیشترین تأثیر را بر آنها میگذارد.

آیا فرسایش زمانی روزانه است؟

بله، تتا فرسایش زمانی را برای یک قرارداد اختیار معامله در طول یک روز اندازهگیری میکند، اگرچه دائما در حال تغییر است.

بهترین استراتژی اختیار معامله برای فرسایش زمانی چیست؟

چند استراتژی عالی اختیار معامله برای بهرهمندی از فرسایش زمانی وجود دارد از جمله استراتژی Covered Call، استراتژی Short Put، استراتژیهای اسپردهای عمودی (Vertical Spreads) و غیره.

اختیارهای 0DTE چقدر سریع صفر میشوند؟

اختیارهای 0DTE (صفر روز تا انقضا) به دلیل حساسیت بالای زمانی خود به سرعت صفر میشوند.

⭐️ محتوای این مطلب از دوره آموزشی آموزش آپشن کریپتو از صفر تا سود برگرفته شده است. ⭐️

〰️〰️〰️〰️〰️

🔵🔵🔵 همین حالا در این دوره ثبت نام کنید و به یک آپشن تریدر حرفهای تبدیل شوید! 🔵🔵🔵

🔴🔴🔴 ویدئویهای رایگان این دوره را در کانال یوتیوب الگویو مشاهده کنید! 🔴🔴🔴

🟢🟢🟢 در بحث و تبادل نظر تخصصی درباره این دوره شرکت کنید! 🟢🟢🟢

〰️〰️〰️〰️〰️