مقدمه

روش ساخت استراتژی معاملاتی همواره یکی از سوالات اساسی تریدرها بوده است. در دنیای پویای بازارهای سرمایه، بهخصوص در حوزه ارزهای دیجیتال که سرعت تحولات در آن بالاست، استفاده از استراتژیهای معاملاتی مبتنی بر تحلیل کمّی یا “کوانت” (Quant) اهمیت فزایندهای یافته است. این استراتژیها بر اساس دادههای عددی و مدلهای ریاضی بنا شدهاند و هدفشان حذف احساسات انسانی از فرآیند تصمیمگیری و افزایش بهرهوری معاملات است.

به طور کلی دو رهیافت اصلی برای تدوین استراتژی وجود دارد: رهیافت مبتنی بر متد علمی (Scientific Method) و رهیافت مبتنی بر دادهکاوی (Data Mining). در این مقاله قصد دارم روش نوشتن استراتژی معاملاتی را به تفصیل تشریح کنم. ابتدا به معرفی این دو رهیافت میپردازم و سپس ویژگیها، مزایا و معایب هر یک را بر اساس تجربیات و مطالعاتی که داشتهام، بیان کنم و نشان دهم چرا در مسیر تدوین استراتژیهای کوانت، رهیافت علمی برای من و بسیاری از فعالان این حوزه اهمیت ویژهای دارد.

اگر با مشاهده ویدئویهای آموزشی راحتترید، ویدئوهای زیر را به ترتیب ببینید. در این مقاله، به جهت پرهیز از طولانی شدن متن خلاصهسازیهایی انجام شده که ممکن است مفهوم موردنظر را برای شما کمی مبهم کرده باشد. اما در ویدئوها این طور نیست و موارد به تفصیل شرح داده شده است.

1) روشهای تدوین استراتژیهای معاملاتی

2) تدوین استراتژیهای معاملاتی با متد علمی (Scientific Method)

3) مطالعه موردی 1: تدوین استراتژی براساس علم فیزیک

4) مطالعه موردی 1: بررسی نتایج و عملکرد استراتژی

5) مطالعه موردی 1: ادامه بررسی نتایج و عملکرد استراتژی

6) مطالعه موردی 2: تدوین استراتژی براساس روانشناسی

7) مطالعه موردی 3: تدوین استراتژی نوسانگیر براساس وضعیتها و شرایط موقت بازار

8) تدوین استراتژیهای معاملاتی با داده کاوی (Data Mining)

با این حال، اگر با متن راحتترید، به خواندن ادامه دهید!

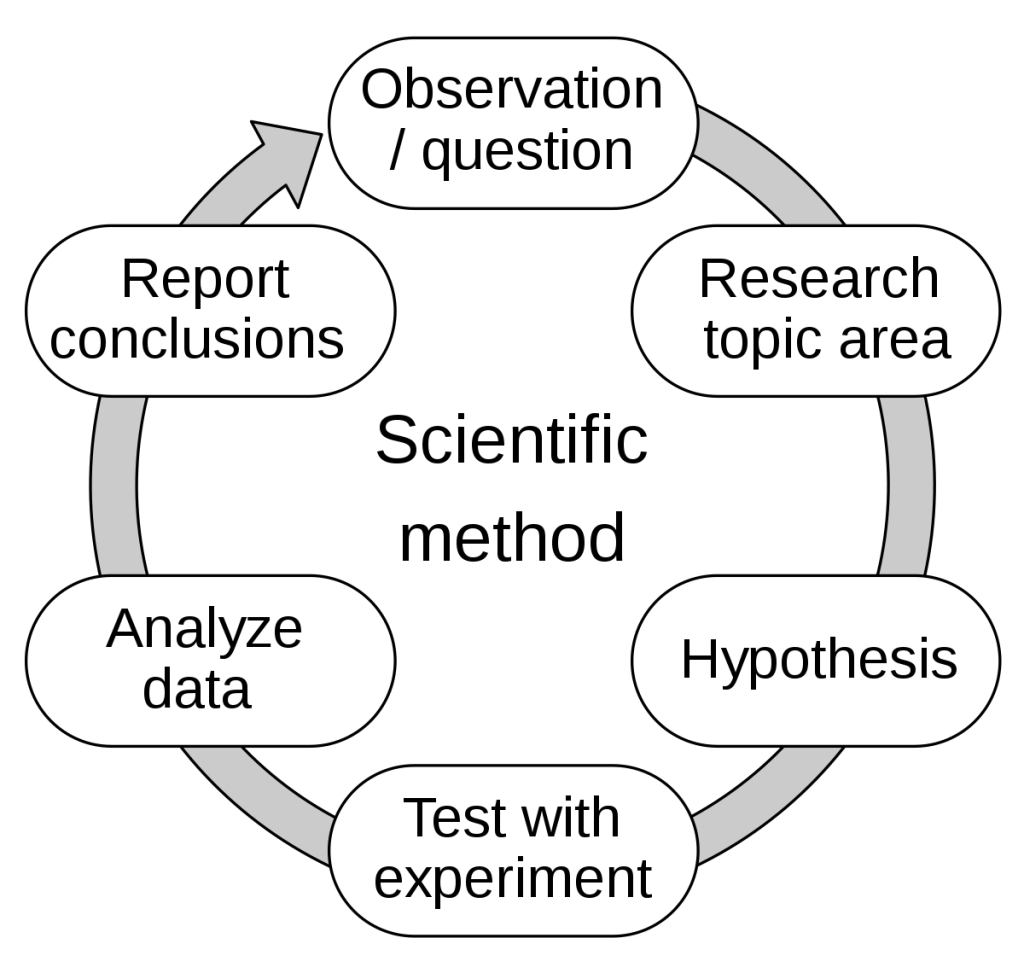

رهیافت اول: تدوین استراتژی مبتنی بر متد علمی

این روش، دقیقاً از همان اصول و فرآیندهایی پیروی میکند که در علوم پایه مانند فیزیک یا داروسازی شاهد هستیم. هسته اصلی این روش، فرضیهسازی علمی و منطقی است. همانطور که یک داروساز در آزمایشگاه خود بر روی مدلهای سادهشده از بدن انسان آزمایش میکند، یا یک فیزیکدان در شرایط کنترلشده به بررسی پدیدهها میپردازد، ما نیز در تدوین استراتژی کوانت بر اساس متد علمی، یک “لابراتوار” نرمافزاری (چه ساخت خودمان یا ابزارهای موجود) برای خود ایجاد میکنیم.

فرآیند متد علمی یک چرخه تکراری و چرخشی است. این چرخه معمولاً شامل مراحل زیر است:

مشاهده و طرح سؤال (Observation & Question):

همه چیز با یک هدف کمّی آغاز میشود. هدف من صرفاً “پولدار شدن” نیست، بلکه باید مشخص و کمّی باشد. مثلاً، هدف من افزایش سرمایه دلاریام در یک بازه زمانی میانمدت مشخص (مثلاً ۴ ساله، متناسب با چرخه هالوینگ بیتکوین) است. این هدف از مشاهدات من از شرایط پیرامون (مثل تورم در کشور من و نیاز به حفظ ارزش پول) و بررسی فرصتها در بازارهای مختلف (طلا، ملک، فارکس، سهام، کریپتو) نشأت میگیرد. در این مرحله، بازارها و ویژگیهایشان را مشاهده و تحقیق میکنم تا ببینم کدام یک با هدف من سازگارتر است. برای من، بازار کریپتو به دلایلی مانند نوپا بودن، عمق کم، وجود سیکلهای منظم (برخلاف فارکس یا سهام) و پتانسیل پمپاژ پول (که در ادامه به آن میپردازم) جذاب به نظر میرسد.

تحقیق (Research):

پس از محدود کردن “یونیورس” یا جهان مورد مطالعه (مثلاً بازار کریپتو)، به تحقیق عمیقتر در مورد ویژگیها و پدیدههای آن میپردازم. مثلاً، در مورد کریپتو، مفهوم هالوینگ بیتکوین و تأثیر آن بر عرضه و پاداش ماینرها را بررسی میکنم. همچنین، به دنبال دلایل بنیادیتر برای چرایی پمپاژ پول به این بازار هستم.

فرضیهسازی (Hypothesis Formulation):

بر اساس مشاهدات و تحقیقاتم، یک فرضیه یا مدل سادهشده از رفتار بازار در شرایط خاصی که به هدف من نزدیک است، میسازم. این فرضیه تلاش میکند تا حرکت قیمت یا سایر عوامل مرتبط را تنها به فاکتورهای سادهای ربط دهد و عوامل پیچیده مانند نیت تریدرها، اخبار اقتصادی و… را نادیده بگیرد. مثلاً، فرضیه میتواند بر اساس مفهوم فیزیکی “تکانه” (Momentum) باشد که میگوید حرکت آغاز شده تمایل به ادامه دارد. یا میتواند بر اساس مشاهده رفتار روانشناختی فعالان بازار باشد.

فرمولهسازی و آزمایش (Formulation & Testing):

فرضیه تدوین شده را به یک فرمول قابل تست تبدیل میکنم. این مرحله در دنیای کوانت به معنای کدنویسی یا استفاده از ابزارهای بکتستینگ برای اجرای استراتژی بر روی دادههای تاریخی بازار است. بکتست در واقع آزمایش فرضیه من در لابراتوار نرمافزاریام است.

تحلیل نتایج و نتیجهگیری (Analysis & Conclusion):

نتایج حاصل از بکتست را تحلیل میکنم. آیا نتایج با فرضیه من همخوانی دارند؟ آیا از نظر آماری معنیدار هستند و احتمال تکرار آنها در آینده وجود دارد؟ اگر نتایج رضایتبخش بودند و فرضیه تأیید شد، میتوانم استراتژی را برای پیادهسازی در دنیای واقعی در نظر بگیرم.

تکرار چرخه (Iteration):

اگر نتایج بکتست با فرضیه من در تناقض بودند یا رضایتبخش نبودند، باید به عقب برگردم و چرخه را تکرار کنم. این بازگشت باید از نقطه شروع مشاهده و طرح سؤال باشد.

اشتباه بزرگ (که منجر به اورفیتینگ میشود) این است که به جای بازگشت به ابتدای فرایند، صرفاً فرمول یا پارامترها را دستکاری کنم تا نتیجه در دادههای تاریخی بهتر شود.

مزایای رهیافت علمی:

شناخت دقیق ماهیت و رفتار استراتژی: با این روش، درک عمیقی از اینکه استراتژی من در شرایط مختلف بازار (صعودی، نزولی، رنج) چگونه رفتار میکند، به دست میآورم. این شناخت پایدار است.

عملکرد مورد انتظار پایدار: تا زمانی که فرضیه زیربنایی استراتژی معتبر باشد، رفتار و عملکرد مورد انتظار (نه لزوماً سود دقیق یا دراودان مشخص، بلکه نحوه واکنش به شرایط بازار) پایدار خواهد بود. این ویژگی فوقالعاده ارزشمند است.

شناسایی زمان از دست رفتن اعتبار فرضیه: با پایش عملکرد استراتژی در دنیای واقعی (مثلاً از طریق داشبورد)، به محض اینکه رفتار آن از الگوی مورد انتظارم منحرف شود، متوجه میشوم که مشکلی پیش آمده (فرضیه نامعتبر شده یا ماهیت دارایی تغییر کرده) و باید به بررسی بپردازم. این قابلیت هشدار، قطعیت بالایی دارد.

مقاومت نسبی در برابر اورفیتینگ: با رعایت چرخه علمی، ریسک اورفیتینگ (سازگار شدن بیش از حد با دادههای گذشته و عدم عملکرد در آینده) به شکل قابل توجهی کاهش مییابد.

معایب رهیافت علمی:

زمانبر و خستهکننده در ابتدا: پیمودن این چرخه برای تدوین اولین استراتژی میتواند چندین ماه و حتی یک سال زمان ببرد تا به قطعیت علمی و آماری کافی دست یابید. اما با ساخت ابزارها و چارچوبهای شخصی (برای مثال، برای مدیریت ریسک و سرمایه)، این زمان به مرور بسیار کاهش مییابد (مثلاً حدود یک ماه).

ایدهها و فرضیهها برای این روش فراوان هستند و نیازی به “اختراع چرخ” از ابتدا نیست. میتوان از منابع معتبر یا حتی از علوم دیگر الهام گرفت.

مشکل اصلی نه کمبود ایده، بلکه مسائل عمیقتری مانند اورفیتینگ (Overfitting)، نبود قطعیت آماری (Statistical Significance) و مشخص نبودن هدف اولیه است.

رهیافت دوم: تدوین استراتژی مبتنی بر دادهکاوی (Data Mining)

این رهیافت اساساً متفاوت است. به جای شروع با یک فرضیه مشخص، مبتنی بر پردازش کلانداده (Big Data) است. ایده این است که مجموعههای عظیمی از دادههای بازار را جمعآوری کرده و بدون فرضیه قبلی، به دنبال اُلگوها یا ترکیباتی از اندیکاتورها و پارامترها بگردیم که در گذشته نتایج خوبی از خود نشان دادهاند. این یک روش معکوس نسبت به متد علمی است.

فرآیند کلی دادهکاوی در تدوین استراتژی شامل مراحل زیر است:

تعریف هدف تجاری (Business Goal):

مانند متد علمی، ابتدا هدف (مثلاً افزایش سرمایه دلاری) مشخص میشود.

شناسایی فضای داده (Data Identification):

دادههای مورد نیاز متناسب با هدف (مثلاً جفتارزهای USDT در صرافی بایننس، در تایمفریمهای روزانه، ۴ ساعته و ساعتی) شناسایی میشوند.

آمادهسازی دادهها (Data Preparation):

دادههای تاریخی نمادها و تیامفریمهای مختلف دانلود شده و لیست اندیکاتورها و بازه انتخاب مقادیر برای هرکدام تعیین میشود.

شبیهسازی و آزمایش (Simulation & Testing):

در این مرحله، بخش اصلی “دادهکاوی” اتفاق میافتد. به جای تست یک فرضیه، تعداد بسیار زیادی از ترکیبها (مثلاً ۱۰۰ اندیکاتور، هر کدام با ۱۰ پارامتر مختلف در کنار هم) بر روی دادهها تست میشوند. تعداد تستها میتواند سرسامآور باشد (مثلاً ۱۸ هزار حالت ضربدر جایگشت ۱۰ اندیکاتور از ۱۰۰ تا، که عددی بسیار بزرگ است).

ارزیابی مدل و نتیجهگیری (Model Evaluation & Conclusion):

نتایج تستها بررسی میشوند. ممکن است از بین هزاران یا میلیونها نتیجه، مواردی که به نظر “ممتاز” میرسند، انتخاب شوند. این ارزیابی باید شامل تستهای آماری پیشرفته برای درک میزان قطعیت و بایاسها باشد.

معایب رهیافت دادهکاوی:

نیاز به منابع پردازشی عظیم: برای انجام تستهای جامع بر روی کلانداده، به قدرت پردازشی فوقالعاده زیادی نیاز است (مثلاً میلیونها روز زمان پردازش با کامپیوترهای قوی). این امر برای یک تریدر خرد (Retail Trader) معمولاً غیرممکن است.

سازش و محدود کردن فضا: تریدرهای خرد مجبورند فضای جستجو را محدود کنند (مثلاً به جای ۱۰۰ اندیکاتور، از ۳ اندیکاتور استفاده کنند). این محدودیت باعث میشود از هدف اصلی دادهکاوی (جستجوی جامع در کلانداده) فاصله بگیرند و به نوعی خود را “گول بزنند”.

عدم شناخت علت بازدهی و رفتار استراتژی: چون از ابتدا فرضیهای وجود ندارد و صرفاً به دنبال الگوهای سودآور در گذشته هستیم، نمیدانیم چرا استراتژی در شرایط خاصی سود یا زیان میدهد.

عملکرد مورد انتظار مقطعی: به دلیل عدم شناخت علت، نمیتوان پیشبینی کرد که عملکرد خوب در آینده نیز پایدار خواهد بود یا خیر. عملکرد خوب بیشتر مقطعی و وابسته به شرایط خاصی است که در گذشته رخ داده.

مستعد اورفیتینگ: این روش به شدت مستعد اورفیتینگ است. پیدا کردن الگویی در دادههای گذشته لزوماً به معنای وجود آن الگو در آینده نیست، و این الگوها ممکن است صرفاً تصادفات آماری باشند.

نیاز به تکرار مداوم: برای حفظ عملکرد، نیاز است که فرآیند جستجوی الگوها بر روی دادههای جدید بازار به طور مداوم تکرار شود (مثلاً هر هفته یا هر چند ماه).

نیاز به درک آماری قوی برای ارزیابی: ابزارهایی برای دادهکاوی وجود دارند، اما نتایج آنها نباید بدون انجام تستهای آماری دقیق و درک قوی از بایاسها پذیرفته شوند، چرا که ممکن است صرفاً به نتایج به ظاهر ممتاز اما بیاعتبار برسید.

مقایسه اجمالی دو رهیافت و تفاوتهای کلیدی:

در جدول زیر خلاصهای از ویژگیهای هر رهیافت ذکر شده که با استفاده از آن میتوان به مقایسه و جمعبندی مختصری از این دو رهیافت در تدوین استراتژیهای کوانت دست یافت.

| ویژگی | رهیافت مبتنی بر متد علمی | رهیافت مبتنی بر دادهکاوی |

| نقطه شروع | فرضیه علمی و منطقی | کلانداده و جستجوی اُلگو |

| درک علت جواب دادن استراتژی | دقیق و عمیق | عدم شناخت یا شناخت محدود |

| رفتار استراتژی | قابل درک و پیشبینی در شرایط مختلف بازار | نامشخص در شرایط مختلف بازار |

| پایداری عملکرد | پایدار (تا زمان اعتبار فرضیه) | مقطعی / سیکلی |

| ریسک اورفیتینگ | مقاومت نسبی بیشتر | به شدت مستعد |

| منابع مورد نیاز | زمان و تلاش فکری زیاد در ابتدا | منابع پردازشی عظیم |

| فرآیند | چرخشی و تکراری (مبتنی بر فرضیهسازی) | خطی (مبتنی بر دادهها)، اما نیازمند تکرار |

مطالعات موردی (نمونههایی از بهکارگیری متد علمی)

برای روشن شدن فرآیند متد علمی، به چند نمونه از استراتژیهایی که بر اساس این رهیافت تدوین شدهاند، اشاره میکنم. این مثالها نشان میدهند که ایدهها میتوانند از منابع متنوعی فراتر از صرفاً اندیکاتورهای تکنیکال نشأت بگیرند.

مطالعه موردی اول: تدوین استراتژی مبتنی بر مفهوم “تکانه” (Momentum) در فیزیک

طرح سوال: آیا میشود به گونهای سرمایهگذاری کرد که علاوه بر حفظ ارزش سرمایه در برابر تورم، به سود قابل توجهی نیز در میانمدت و بلندمدت دست یافت؟

مشاهده: بررسی گزینههای مختلف جهت سرمایهگذاری از جمله تولید، ارائه خدمت، مشارکت در طرحهای تامین سرمایه و فعالیت در بازارهای سرمایه. به جهت خلاصهسازی و تسریع در پیشرفت مرتبط این مقاله، روی بررسی بازارهای سرمایه متمرکز میشویم. متاسفانه در حال حاضر، بازارهایی که برای ما ایرانیها به سادگی در دسترس هستند عبارتند از بازار بورس ایران و زیرمجموعههای آن، بازار فارکس و بازار نوظهور کریپتو.

تمامی این بازارها باید براساس سوال طرح شده اصلی ارزیابی شده و باهم مقایسه شوند. پتانسیل پمپاژ پول در کریپتو (و بنابراین وجود سوپرترندها) از نظر من دلایل قویتری نسبت به سایر بازارها دارد: پتانسیل تبدیل شدن به زیرساخت پول و حل مشکلات تورم و دستکاری ارزهای فیات، و پتانسیل میزبانی از مفاهیم آینده مانند متاورس و داراییهای دیجیتال (NFT, RWA).

هدف نهایی: کسب سود از حرکات ادامهدار یا “سوپرترندها” در بازار کریپتو برای افزایش سرمایه دلاری.

فرضیهسازی: وقتی حرکتی در قیمت اتفاق میافتد، تمایل به ادامه دارد، مانند مفهوم تکانه در فیزیک که میگوید حرکت آغاز شده تمایل به ادامه دارد. زیرا بازار توسط پول فعال و مهاجم (مارکت اردرها) حرکت داده میشود و بازار کریپتو – به دلیل نوظهور بودن و نقدینگی نسبتاً کم – با پمپاژ پول بزرگ و جدید از سوی نهادها و عموم مردم، تحرکات و افزایش درصدی بیشتری را رقم میزند.

فرمولهسازی: از اندیکاتور مومنتوم با دو دوره نگاه به گذشته (Lookback, Period) مثلاً ۵ و ۱۰ روزه استفاده میکنم. فرضیه این است که یک “کفسازی کوتاه مدت” (مثلاً مومنتوم بلندمدت از منفی به مثبت میشود) که با یک “حرکت یهویی” (مومنتوم کوتاهمدت مثبت میشود) همراه شود، میتواند آغاز یک حرکت ادامهدار باشد. استراتژی در چنین نقاطی وارد معامله خرید (لانگ) میشود.

رفتار مورد انتظار: این استراتژی باید در روندهای صعودی سود کسب کند، در ریزشها با خروج از بازار موقعیت خود را حفظ کند، و در بازارهای رنج یا سایتوی (Sideways) دچار ضررهای کوچک متوالی شود. بکتستها روی بیتکوین و کوینهای مختلف این رفتار مورد انتظار را تأیید میکنند. این نشاندهنده پایداری فرضیه است.

توجه: متن فوق بسیار خلاصه شده و ممکن است گویای مطلب نباشد. جهت نگاه عمیقتر به فرایند تدوین این استراتژی، میتوانید ویدئوی شماره 3 در بخش مقدمه را مشاهده کنید. جهت دیدن نتایج تست و عملکرد این استراتژی نیز میتوانید ویدئوهای شماره 4 و 5 در بخش مقدمه را ببینید.

مطالعه موردی دوم: استراتژی مبتنی بر روانشناسی (مالی رفتاری – Behavioral Finance)

فرضیه: بخش بزرگی از تریدرهای خرد (دیتریدرها) در بازار کریپتو ضرر میکنند (مثلاً ۹۵%). یکی از دلایل احتمالی این است که تلاش میکنند “کف بخرند و سقف بفروشند” که کار بسیار دشواری است. شاید با انجام خلاف این رفتار، بتوان جزو درصد اندکی بود که سود میکنند.

فرمولهسازی: ایده این است که وقتی قیمت یک سقف X روزه را میشکند (جایی که بسیاری ممکن است بفروشند)، من بخرم (سقف بخرم) و وقتی یک کف Y روزه را میشکند، بفروشم (کف بفروشم). این ایده مشابه با کانال Donchian است.

رفتار مورد انتظار: این استراتژی نیز مانند استراتژی مومنتوم، هدفش سوار شدن بر روندهای قیمتی است. بنابراین، انتظار داریم در روندهای قوی صعودی سود کسب کند و در بازارهای رنج دچار ضرر شود.

نتایج بکتست (ویدئوی شماره 6 در بخش مقدمه) روی کوینهای مختلف نشاندهنده توانایی این استراتژی در گرفتن سوپرترندها و عملکرد بهتر یا مشابه با خود کوین در بازههای بلندمدت است. پایداری این رفتار در کوینهای مختلف بدون تغییر پارامترها، مؤیدی بر اعتبار فرضیه است.

مطالعه موردی سوم: استراتژی ساده مبتنی بر استفاده از فرصت موقت

این مثال نشان میدهد که گاهی اوقات، فرصتهای سادهای وجود دارند که میتوانند یک استراتژی معمولی را سودآور کنند. تدوین استراتژی میتواند بر اساس ترکیب سادهای از اندیکاتورها (مثل RSI و SMA) با منطق روانشناختی (مثل خرید در زمان ترس شدید بازار) باشد.

اکثر استراتژیها در تایمفریمهای پایین (مثلاً ۵ دقیقه) به دلیل تعداد زیاد معاملات و درنتیجه زیاد شدن کارمزدهای معاملاتی (Fee) سودآور نبوده یا حتی کاملا ضررده هستند. اما اگر یک صرافی به طور موقت کارمزد یک یا چند نماد خاص را موقتاً صفر کند (مانند حرکت صرافی بایننس در سال 2022)، همان استراتژی ساده میتواند به دلیل حذف هزینه کارمزد، به سادگی سودآور شود.

این مورد (ویدئوی شماره 7 در بخش مقدمه) نشان میدهد که درک شرایط بازار (مثل ساختار هزینهها) و تطبیق استراتژی با آن، بخشی از نگاه علمی به بازار است.

اهمیت رفتار مورد انتظار پایدار و پایش عملکرد

مهمترین دستاورد استفاده از متد علمی، دستیابی به یک عملکرد مورد انتظار پایدار است. همانطور که در مطالعه موردی مومنتوم دیدیم، من میدانم که استراتژیام در روند صعودی باید صعود کند، در ریزش باید موقعیت خود را حفظ کند (خط صاف در نمودار اکوئیتی کرو) و در بازار رنج دچار ضرر شود (شیب منفی کوچک در نمودار اکوئیتی کرو).

هنگامی که تدوین استراتژی پایان یافت و آن را به صورت زنده (Real Trading) با یک ربات معاملهگر پیادهسازی کردیم، میتوانیم یک داشبورد طراحی کنیم که هم نمودار قیمت دارایی و هم نمودار عملکرد استراتژی (اکوئیتی کرو) را نشان دهد. این پایش بصری فوقالعاده قدرتمند است. اگر ببینم بازار در حال صعود است، اما نمودار عملکرد استراتژی من صعود نمیکند (یا شیب آن کمتر از انتظار است)، در کسری از روز (طی چند ساعت) متوجه میشوم که مشکلی پیش آمده است.

این انحراف از رفتار مورد انتظار من، به من هشدار میدهد که یا فرضیه زیربنایی استراتژیام نسبت به این دارایی دیگر معتبر نیست، یا ماهیت خود دارایی تغییر کرده است. این قابلیت تشخیص زودهنگام مشکل، به من اجازه میدهد سریعاً استراتژی را متوقف کرده یا تغییر دهم، قبل از اینکه ضررهای قابل توجهی متحمل شوم.

این برخلاف دادهکاوی است که در آن دلیل ضرر مشخص نیست و تنها راه، جستجو برای استراتژی جدید است.

نتیجهگیری

در نهایت، هر دو رهیافت متد علمی و دادهکاوی روش ساخت استراتژی معاملاتی کوانت هستند. با این حال، از دیدگاه من و بر اساس تجربه، رهیافت مبتنی بر متد علمی به دلیل تمرکز بر درک عمیق فرضیه و رفتار استراتژی، منجر به تدوین استراتژی با عملکرد مورد انتظار پایدارتر و ریسک اورفیتینگ کمتر میشود. اگرچه شروع با این روش ممکن است زمانبر و چالشبرانگیز باشد، اما سرمایهگذاری اولیه در درک اصول و ساختارها، در بلندمدت بازدهی بیشتری از نظر اطمینان و قابلیت اتکا به استراتژیها خواهد داشت. در مقابل، دادهکاوی با وجود سرعت ظاهری در تولید کاندیداها، فاقد عمق لازم برای درک چرایی عملکرد استراتژیهاست و نتایج آن بدون اعتبارسنجی آماری دقیق بسیار غیرقابل اعتماد و مستعد اورفیتینگ هستند.

هدف اصلی من از ورود به این حوزه، افزایش سرمایه دلاریام در یک بازه میانمدت برای مقابله با تورم بوده است. استراتژیهایی که بر اساس متد علمی و با فرضیات منطقی (مانند استفاده از پتانسیل رشد بلندمدت کریپتو بر اساس دلایل بنیادی و فیزیک حرکت قیمت) تدوین میشوند، ابزار قابل اتکاتری برای رسیدن به این هدف فراهم میکنند تا استراتژیهایی که صرفاً بر اساس اُلگوهای کشف شده در دادههای گذشته بنا شدهاند.

برای کسانی که علاقهمند به یادگیری و ورود به دنیای الگوتریدینگ و استراتژیهای کوانت هستند، توصیه من تمرکز بر درک عمیق متد علمی و اصول زیربنایی بازار است. منابع و ایدههای اولیه به وفور یافت میشوند و با تمرین و تکرار در پیمودن چرخه علمی، میتوانید به تدوین استراتژیهای قابل اعتماد دست یابید.

⭐️ محتوای این مطلب از دوره آموزشی مبانی و مفاهیم کوانت تریدینگ و الگوتریدینگ اقتباس شده است. ⭐️

〰️〰️〰️〰️〰️

🔵🔵🔵 همین حالا در دوره رایگان مبانی و مفاهیم کوانت تریدینگ و الگوتریدینگ ثبت نام کنید! 🔵🔵🔵

🔴🔴🔴 در کانال یوتیوب الگویو عضو شوید و بخشهای رایگان سایر دورهها را مشاهده کنید! 🔴🔴🔴

🟢🟢🟢 در بحث و تبادل نظر تخصصی درباره این دوره شرکت کنید! 🟢🟢🟢

〰️〰️〰️〰️〰️