مقدمه

قراردادهای اختیار معامله (Options Contracts)، که معمولاً به اختصار به آنها آپشن (Option) گفته میشود، ابزارهای مالی مشتقهای هستندکه به خریدار خود حق، اما نه الزام، میدهند که دارایی پایهای مشخص را با قیمت توافق شده (که به آن قیمت اعمال یا Strike Price میگویند) در تاریخ انقضا یا پیش از آن، خرید یا فروش کند. فروشنده این قراردادها در قبال اعطای این حق، مبلغی به نام پریمیوم دریافت میکند.

این مقاله به عنوان یک مرجع پایه، شما را با مفاهیم اولیه و ضروری قراردادهای اختیار معامله ارزهای دیجیتال آشنا میکند. دنیای آپشنها ممکن است در ابتدا پیچیده به نظر برسد، زیرا اصطلاحات و جزئیات زیادی وجود دارد که باید یاد گرفت. هدف این مقاله تمرکز بر این مفاهیم اولیه و پاسخ به این پرسش اساسی است: قرارداد اختیار معامله چیست و چگونه کار میکند؟

ما از مثالهایی با استفاده از اتریوم (ETH) به عنوان دارایی پایه و با فرض قیمت فعلی 2500 دلار برای هر واحد ETH استفاده خواهیم کرد. لازم به ذکر است که در مثالهای این مقاله، فرض میکنیم که هر یک قرارداد اختیار معامله اتریوم، کنترل 1 واحد اتریوم را فراهم میکند، که ممکن است با قراردادهای اختیار معامله سهام (Equity Options) که معمولاً هر قرارداد 100 سهم دارایی پایه را کنترل میکند، متفاوت باشد.

ما در این مقاله به طور عمیق وارد جزئیات چگونگی قیمتگذاری آپشنها یا استراتژیهای معاملاتی مختلف با آپشنها نخواهیم شد. هدف این است که پایه دانشی محکمی برای درک مباحث پیشرفتهتر در آینده ایجاد کنیم.

اگر با بازار آپشن کریپتو آشنایی ندارید، این مقاله برای شما بسیار مفید خواهد بود.

قرارداد اختیار معامله یا آپشن چیست؟

در هسته خود، قرارداد اختیار معامله یک توافق بین دو طرف است. خریدار قرارداد حق خرید یا فروش دارایی پایه را دارد، در حالی که فروشنده قرارداد موظف به انجام معامله در صورت تمایل خریدار است. این حق یا الزام در قبال پرداخت پریمیوم از خریدار به فروشنده مبادله میشود.

بیایید این مفهوم را با جزئیات بیشتری بررسی کنیم:

حق، نه الزام:

این مهمترین ویژگی آپشنها است. خریدار اختیار معامله حق انجام یک معامله را دارد، اما اگر شرایط بازار مطابق میل او پیش نرود، میتواند به سادگی از این حق استفاده نکند و تنها پریمیوم پرداخت شده را از دست بدهد. فروشنده اختیار معامله، برعکس، الزام دارد که در صورت تمایل خریدار، معامله را انجام دهد.

دارایی پایه (Underlying Asset):

این همان دارایی است که قرارداد اختیار معامله بر اساس آن نوشته شده است. در مثالهای ما، این دارایی اتریوم (ETH) است و قیمت فعلی آن 2500 دلار فرض میشود. دارایی پایه میتواند سهام (مثل ABCD یا XYZ در مثالهای منابع), شاخصها (مثل S&P 100 یا OEX), کالاها یا سایر ابزارهای مالی باشد.

قیمت توافق / قیمت اعمال (Strike Price / Exercise Price):

این قیمتی است که در قرارداد مشخص شده و خریدار اختیار معامله میتواند دارایی پایه را با آن قیمت خرید (در مورد کال آپشن) یا فروش (در مورد پوت آپشن) کند، در صورتی که تصمیم به اعمال (Exercise) قرارداد بگیرد. این قیمت بخش مهمی از قرارداد اختیار معامله است.

تاریخ انقضا (Expiration Date):

این روزی است که قرارداد اختیار معامله منقضی میشود و پس از آن دیگر ارزشی ندارد. برای اختیار معاملههای سهام، تاریخ انقضا معمولاً شنبه بعد از سومین جمعه ماه انقضا است، و آخرین روز معاملاتی و قابل اعمال، روز کاری قبل از آن، یعنی معمولاً سومین جمعه ماه است.

پریمیوم (Premium):

این قیمتی است که خریدار برای خرید قرارداد اختیار معامله به فروشنده پرداخت میکند. این قیمت در بازار تعیین میشود. پریمیوم اختیار معاملههای سهام به صورت قیمت “هر سهم” نقل میشود، بنابراین کل مبلغ پریمیوم پرداختی برابر با قیمت نقل شده ضربدر 100 (تعداد سهام در یک قرارداد) است. اما در دنیای آپشنهای کریپتو، ضریب قرارداد (Contract Multiplier) برابر با 1 واحد از دارایی پایه در هر قرارداد است. لذا در آپشنهای کریپتو پریمیوم کل برابر با قیمت نقل شده ضربدر 1 خواهد بود.

پریمیوم از دو بخش اصلی تشکیل میشود: ارزش ذاتی (Intrinsic Value) و ارزش زمانی (Time Value). پریمیوم هر آپشن در زنجیره آپشن (Option Chain) و دفتر سفارش (Order Book) نمایش داده میشود.

دو نوع اصلی آپشن: کال و پوت

قراردادهای اختیار معامله در دو نوع اصلی وجود دارند:

کال آپشن (Call Option):

به خریدار این حق را میدهد که دارایی پایه را با قیمت اعمال در تاریخ انقضا یا پیش از آن خریداری کند. خریدار کال آپشن انتظار دارد که قیمت دارایی پایه افزایش یابد. فروشنده کال آپشن (یا “رایتر کال”) در صورت اعمال قرارداد توسط خریدار، الزام دارد که دارایی پایه را با قیمت اعمال به او بفروشد.

پوت آپشن (Put Option):

به خریدار این حق را میدهد که دارایی پایه را با قیمت اعمال در تاریخ انقضا یا پیش از آن بفروشد. خریدار پوت آپشن انتظار دارد که قیمت دارایی پایه کاهش یابد. فروشنده پوت آپشن (یا “رایتر پوت”) در صورت اعمال قرارداد توسط خریدار، الزام دارد که دارایی پایه را با قیمت اعمال از او خریداری کند.

مفاهیم مرتبط با قیمت اعمال و قیمت دارایی پایه

وضعیت یک قرارداد اختیار معامله نسبت به قیمت اعمال و قیمت فعلی دارایی پایه، بسیار مهم است. سه وضعیت اصلی وجود دارد:

درون پول (In-the-Money / ITM):

یک قرارداد کال آپشن زمانی ITM است که قیمت اعمال آن کمتر از قیمت فعلی دارایی پایه باشد. یک قرارداد پوت آپشن زمانی ITM است که قیمت اعمال آن بیشتر از قیمت فعلی دارایی پایه باشد. این آپشنها ارزش ذاتی دارند.

مثال ETH (قیمت فعلی 2500 دلار): کال آپشن با قیمت اعمال 2400 دلار ITM است (حق خرید 2400 دلاری وقتی قیمت 2500 دلار است ارزشمند است). پوت آپشن با قیمت اعمال 2600 دلار ITM است (حق فروش 2600 دلاری وقتی قیمت 2500 دلار است ارزشمند است).

در سر پول (At-the-Money / ATM):

یک قرارداد اختیار معامله (چه کال و چه پوت) زمانی ATM است که قیمت اعمال آن برابر با قیمت فعلی دارایی پایه باشد. این آپشنها معمولاً ارزش ذاتی بسیار کم یا صفر دارند، اما ارزش زمانی زیادی دارند.

مثال ETH (قیمت فعلی 2500 دلار): کال یا پوت آپشن با قیمت اعمال 2500 دلار ATM هستند.

خارج از پول (Out-of-the-Money / OTM):

یک قرارداد کال آپشن زمانی OTM است که قیمت اعمال آن بیشتر از قیمت فعلی دارایی پایه باشد. یک قرارداد پوت آپشن زمانی OTM است که قیمت اعمال آن کمتر از قیمت فعلی دارایی پایه باشد. این آپشنها ارزش ذاتی ندارند و ارزش آنها فقط از ارزش زمانی تشکیل میشود.

مثال ETH (قیمت فعلی 2500 دلار): کال آپشن با قیمت اعمال 2600 دلار OTM است (حق خرید 2600 دلاری وقتی قیمت 2500 دلار است ارزشی ندارد). پوت آپشن با قیمت اعمال 2400 دلار OTM است (حق فروش 2400 دلاری وقتی قیمت 2500 دلار است ارزشی ندارد).

اعمال و تخصیص (Exercise and Assignment)

در زمان انقضای یک قرارداد آپشن، عملیاتی که برای خریدار و فروشنده انجام میشود متفاوت است. در صورت ITM بودن یک قرارداد در زمان انقضا، خریدار معمولا اعمال میکند و در این صورت، فروشنده باید تخصیص میدهد.

“خریدار معمولا اعمال میکند …” دقیقا یعنی چه؟! پاسخ در بخش بعد (تسویه قرارداد) است.

اعمال (Exercise):

استفاده از حق خریدار برای خرید (در کال آپشن) یا فروش (در پوت آپشن) دارایی پایه با قیمت اعمال. اختیار معاملههای سهام آمریکایی (American-Style Options) را میتوان در هر زمانی پیش از تاریخ انقضا اعمال کرد.

قراردادهای اختیار معامله ارزهای دیجیتال در صرافیهای مطرح آپشن مانند Deribit و Derive اروپایی هستند و فقط در زمان انقضا اعمال میشوند.

تخصیص (Assignment):

دریافت یک اخطار اعمال توسط فروشنده (رایتر) یک اختیار معامله، که او را ملزم به فروش (در شورت کال) یا خرید (در شورت پوت) دارایی پایه با قیمت اعمال میکند.

در قراردادهای اختیار معامله ارزهای دیجیتال، چون اکثرا تسویه به صورت نقدی است، این قضیه موضوعیت نداشته و تمام کارهای تسویه سود و زیان به صورت خودکار انجام میگردد.

تسویه قرارداد (Settlement)

نحوه تسویه قرارداد اختیار معامله در زمان اعمال یا انقضا میتواند متفاوت باشد:

تسویه فیزیکی (Physical Settlement):

در این نوع تسویه، خود دارایی پایه (مثلاً سهام در اختیار معامله سهام) در زمان اعمال دست به دست میشود.

تسویه نقدی (Cash Settlement):

در این نوع تسویه، به جای تحویل دارایی پایه، تفاوت نقدی بین قیمت اعمال و قیمت بازار دارایی پایه (یعنی همان ارزش ذاتی آپشن) در زمان تسویه پرداخت میشود.

قراردادهای اختیار معامله ارزهای دیجیتال در صرافیهای مطرح آپشن مانند Deribit و Derive، و برخی اختیار معاملههای شاخص (مثل S&P 100) به صورت نقدی تسویه میشوند.

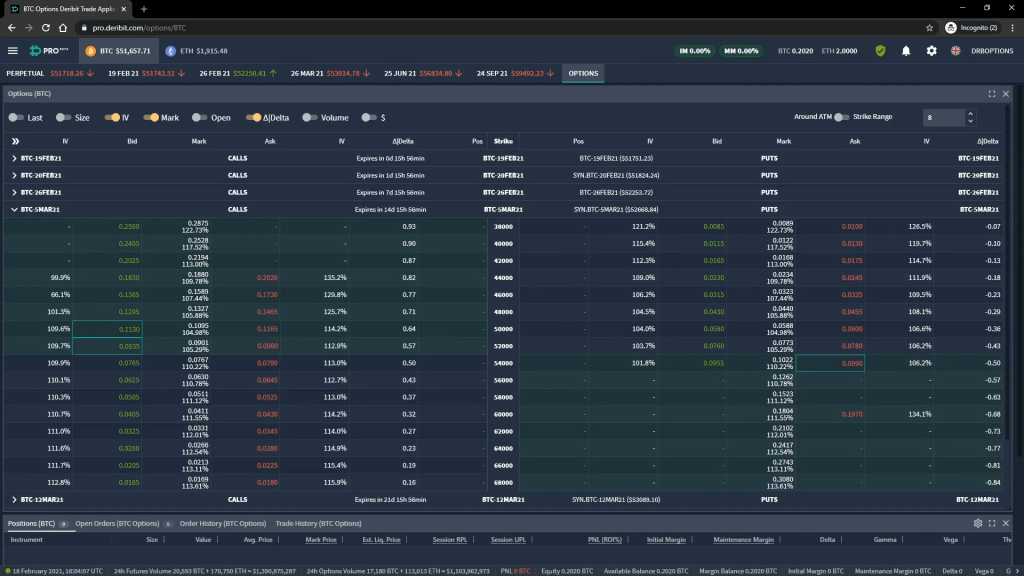

زنجیره آپشن (Option Chain)

هنگامی که از یک پلتفرم معاملاتی آپشن استفاده میکنید، یکی از اولین چیزهایی که میبینید یک زنجیره آپشن است. زنجیره آپشن فهرستی از تمام قراردادهای اختیار معامله موجود برای یک دارایی پایه خاص است که بر اساس تاریخ انقضا گروهبندی شدهاند. این فهرست هم پوت آپشنها و هم کال آپشنها را برای تمام قیمتهای اعمال موجود برای آن تاریخ انقضا نشان میدهد.

در صفحه زنجیره آپشن میتوانید قیمتهای خرید (Bid) و فروش (Ask) و سایر اطلاعات مربوط به هر قرارداد آپشن را نیز مشاهده کنید.

متریکها یا حروف یونانی (The Greeks)

قیمت آپشنها تحت تأثیر عوامل مختلفی قرار میگیرد. این حساسیتها با استفاده از متریکهایی به نام “حروف یونانی” (The Greeks) اندازهگیری میشوند. آشنایی با این متریکها مهم است زیرا آنها بر قیمت هر اختیار معاملهای که معامله میکنید، تأثیر میگذارند. در ادامه، به توضیح مهمترین متریکهای یونانی میپردازیم.

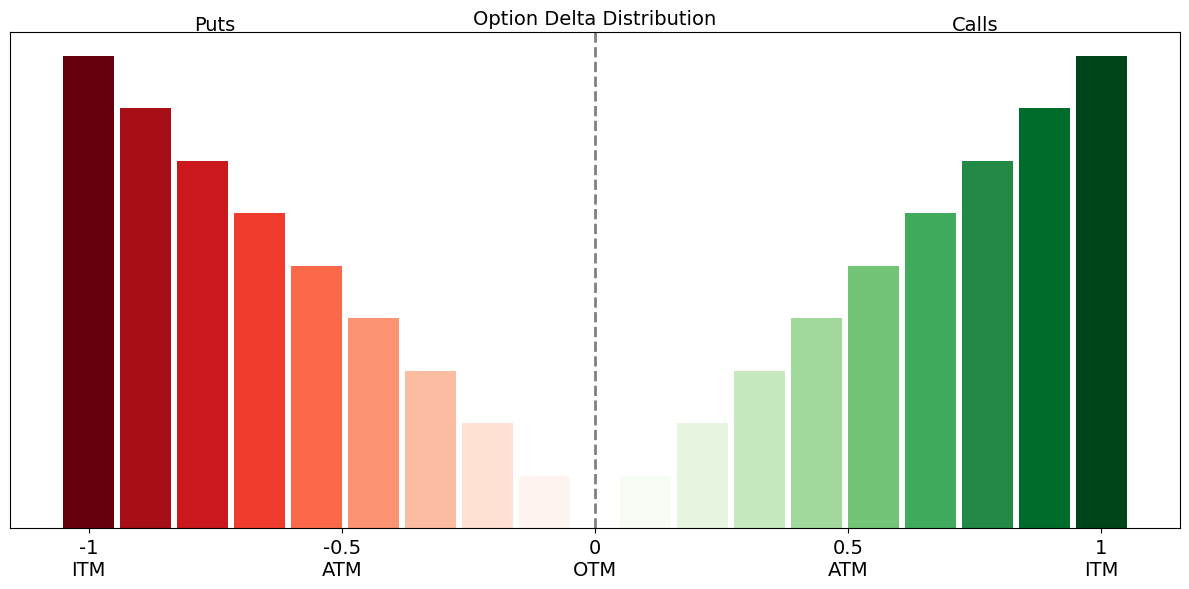

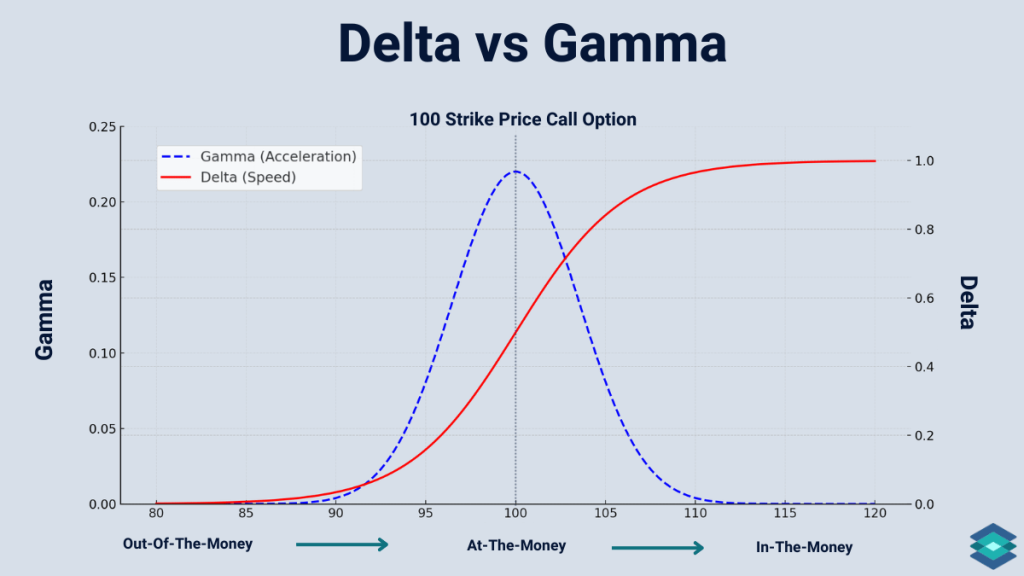

دلتا (Delta):

میزان حرکت قیمت اختیار معامله نسبت به حرکت قیمت دارایی پایه. دلتای 1 به این معنی است که قیمت آپشن 1 دلار (یا 1 واحد) به ازای هر 1 دلار (یا 1 واحد) حرکت در قیمت دارایی پایه حرکت میکند. دلتای -1 به این معنی است که قیمت آپشن 1 دلار (یا 1 واحد) در جهت مخالف حرکت دارایی پایه حرکت میکند.

برای آشنایی کامل با دلتا و استفاده از آن در ترید، مقاله دلتا چیست؟ را بخوانید.

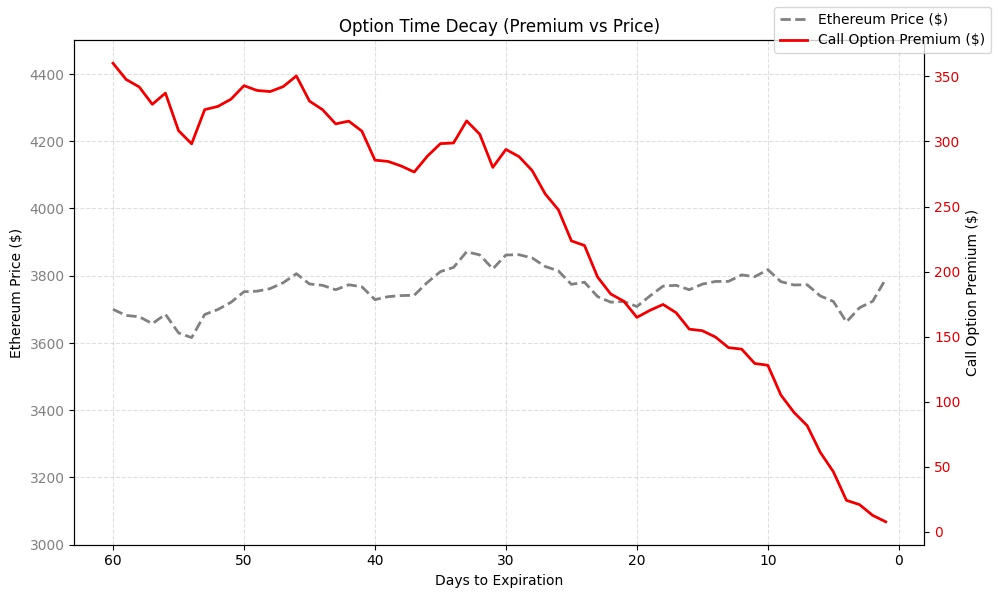

تتا (Theta):

حساسیت قیمت اختیار معامله به گذشت زمان. تتا نشاندهنده کاهش ارزش زمانی آپشن با نزدیک شدن به تاریخ انقضا است که به آن تایم دیکی (Time Decay) میگویند. تایم دیکی برای خریداران آپشن مضر و برای فروشندگان آن مفید است.

برای آشنایی کامل با تتا و استفاده از آن در ترید، مقاله تتا چیست؟ را بخوانید.

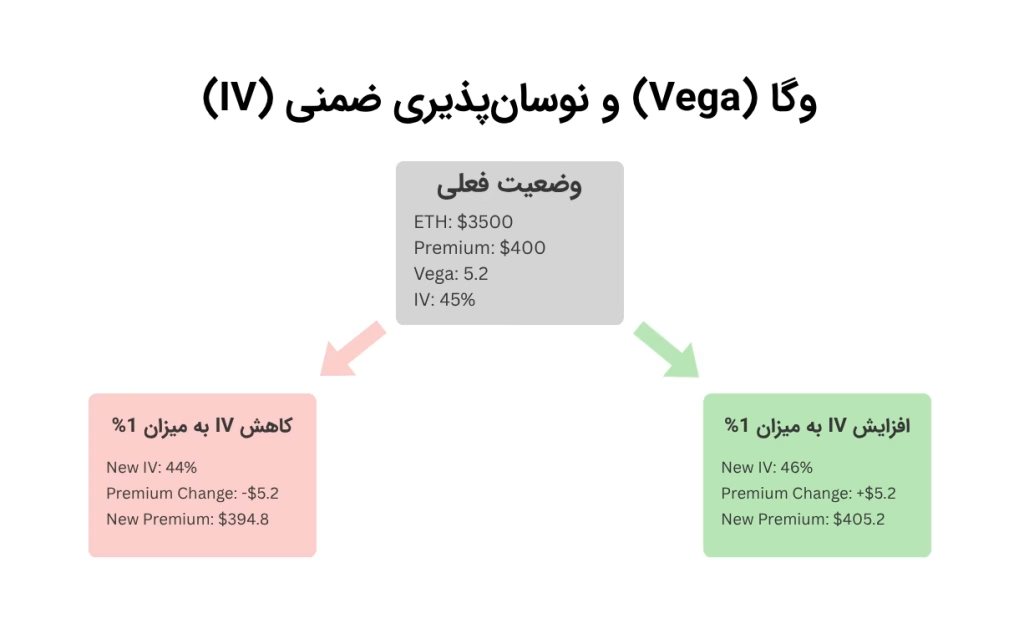

وگا (Vega):

حساسیت قیمت اختیار معامله به تغییر در نوسان پذیری ضمنی (Implied Volatility) دارایی پایه. وگا نشان میدهد که قیمت آپشن چقدر با تغییر در نوسان پذیری بازار تغییر میکند. افزایش نوسان پذیری معمولاً برای خریداران آپشن مفید و برای فروشندگان مضر است، مگر اینکه قیمت دارایی پایه به شدت فراتر از قیمتهای اعمال حرکت کند.

برای آشنایی کامل با وگا و استفاده از آن در استراتژیها و ترید، مقاله وگا چیست؟ را بخوانید.

گاما (Gamma):

نرخ تغییر دلتا نسبت به تغییر قیمت دارایی پایه. گاما نشاندهنده شتاب حرکت قیمت آپشن است.

سود و زیان بالقوه و نقطه سر به سری (Break-Even Point)

برای درک بهتر قراردادهای اختیار معامله، بیایید به سود و زیان بالقوه و نقطه سر به سری برای چهار موقعیت پایه نگاهی بیندازیم. این مثالها با فرض قیمت فعلی ETH معادل 2500 دلار و اندازه قرارداد 1 ETH ارائه شدهاند.

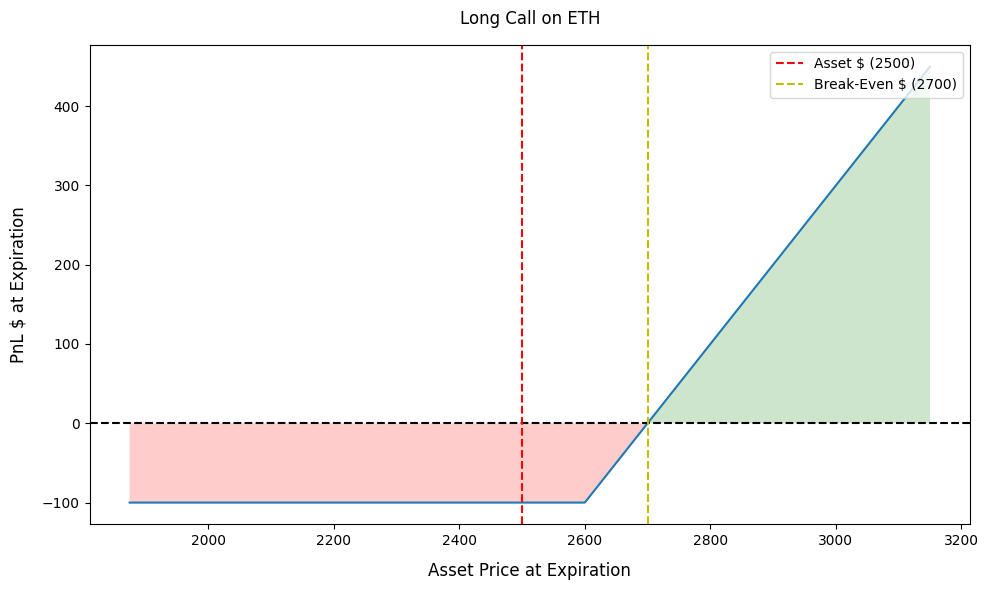

خرید کال آپشن (Long Call)

فرض کنید شما میخواهید یک کال آپشن ETH با قیمت اعمال 2600 دلار و پریمیوم 100 دلار خریداری کنید. در این صورت:

- هزینه کل: پریمیوم * تعداد قرارداد هزینه کل

- در این مثال میشود 100 دلار * 1 = 100 دلار

- حداکثر زیان بالقوه: هزینه کل پرداخت شده (همان پریمیوم پرداخت شده)

- در این مثال حداکثر زیان بالقوه = 100 دلار

- حداکثر سود بالقوه: نامحدود به سمت بالا

- در این مثال حداکثر سود بالقوه = (قیمت ETH در انقضا – قیمت اعمال) – پریمیوم پرداخت شده (نامحدود)

- نقطه سر به سری در انقضا: قیمتی که در آن نه سود میکنید و نه زیان، که در این حالت برابر است با قیمت اعمال + پریمیوم پرداخت شده

- در این مثال نقطه سر به سری = 2600 دلار + 100 دلار = 2700 دلار

در این حالت شما انتظار دارید قیمت ETH افزایش یابد. اگر قیمت ETH در انقضا دقیقاً 2700 دلار باشد، شما سر به سر هستید. اگر بالاتر از 2700 دلار باشد، سود میکنید، و اگر پایینتر باشد، زیان میکنید (حداکثر تا 100 دلار).

این حرکت، یکی از چهار استراتژی پایه آپشنها به نام Long Call است که برای آشنایی کامل با آن، میتوانید مقاله استراتژی Long Call را مطالعه کنید.

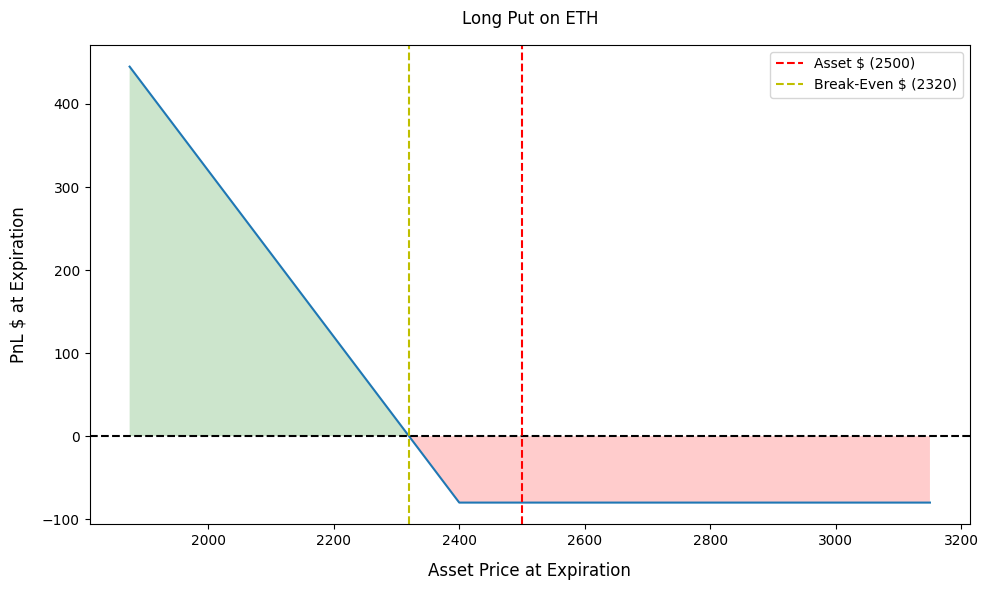

خرید پوت آپشن (Long Put)

فرض کنید شما میخواهید یک پوت آپشن ETH با قیمت اعمال 2400 دلار و پریمیوم 80 دلار خریداری کنید. در این صورت

- هزینه کل: پریمیوم * تعداد قرارداد هزینه کل

- در این مثال میشود 80 دلار * 1 = 80 دلار

- حداکثر زیان بالقوه: هزینه کل پرداخت شده

- در این مثال حداکثر زیان بالقوه = 80 دلار

- حداکثر سود بالقوه: نامحدود به سمت پایین (تا صفر شدن قیمت دارایی پایه)

- در این مثال حداکثر سود بالقوه = (قیمت اعمال – قیمت ETH در انقضا) – پریمیوم پرداخت شده (نامحدود)

- نقطه سر به سری در انقضا: نقطه سر به سری = قیمت اعمال – پریمیوم پرداخت

- در این مثال شده نقطه سر به سری = 2400 دلار – 80 دلار = 2320 دلار

در این حالت، شما انتظار دارید قیمت ETH کاهش یابد. اگر قیمت ETH در انقضا دقیقاً 2320 دلار باشد، شما سر به سر هستید. اگر پایینتر از 2320 دلار باشد، سود میکنید، و اگر بالاتر باشد، زیان میکنید (حداکثر تا 80 دلار).

این حرکت، یکی از چهار استراتژی پایه آپشنها به نام Long Put است که برای آشنایی کامل با آن، میتوانید مقاله استراتژی Long Put را مطالعه کنید.

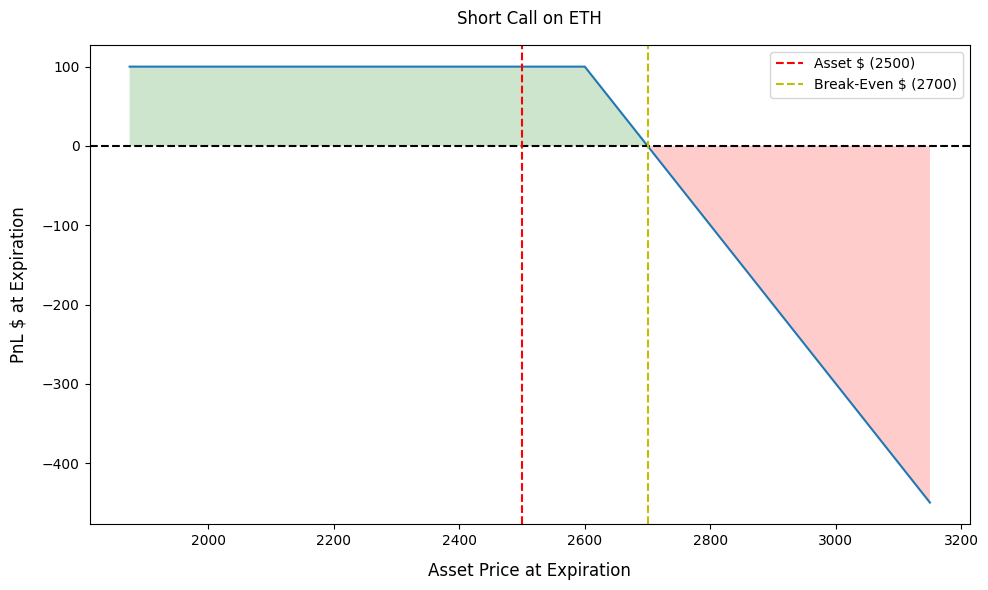

فروش کال آپشن (Naked Short Call)

فرض کنید شما یک کال آپشن ETH با قیمت اعمال 2600 دلار را میفروشید و پریمیوم 100 دلار دریافت میکنید. شما دارایی پایه (ETH) را در اختیار ندارید (به این دلیل “Naked” یا بدون پوشش گفته میشود). در این صورت:

- اعتبار دریافتی: پریمیوم * تعداد قرارداد

- در این مثال اعتبار دریافتی = 100 دلار * 1 = 100 دلار

- حداکثر سود بالقوه: اعتبار کل دریافتی

- حداکثر سود بالقوه در این مثال = 100 دلار

- حداکثر زیان بالقوه: نامحدود به سمت بالا

- زیان بالقوه در حالت فروش (Short Selling) کال = (قیمت اعمال – قیمت ETH در انقضا) + پریمیوم دریافتی

- این بخش (قیمت اعمال – قیمت ETH در انقضا) در معادله بالا در تئوری نامحدود است زیرا قیمت دارایی پایه در تئوری میتواند به طور نامحدود افزایش یابد.

- نقطه سر به سری در انقضا: نقطه سر به سری = قیمت اعمال + پریمیوم دریافتی

- در این مثال نقطه سر به سری = 2600 دلار + 100 دلار = 2700 دلار

در این حالت، شما انتظار دارید قیمت ETH کاهش یابد یا ثابت بماند. اگر قیمت ETH در انقضا دقیقاً 2700 دلار باشد، شما سر به سر هستید. اگر پایینتر از 2700 دلار باشد، سود (محدود به 100 دلار) کسب میکنید، و اگر بالاتر باشد، زیان نامحدود خواهید داشت. فروش کال بدون پشتوانه (Short Call یا Naked Call) به دلیل ریسک نامحدود به سمت بالا، معمولاً فقط برای معاملهگران بسیار حرفهای و متخصص توصیه میشود.

این حرکت، یکی از چهار استراتژی پایه آپشنها به نام Short Call است که برای آشنایی کامل با آن، میتوانید مقاله استراتژی Short Call را مطالعه کنید.

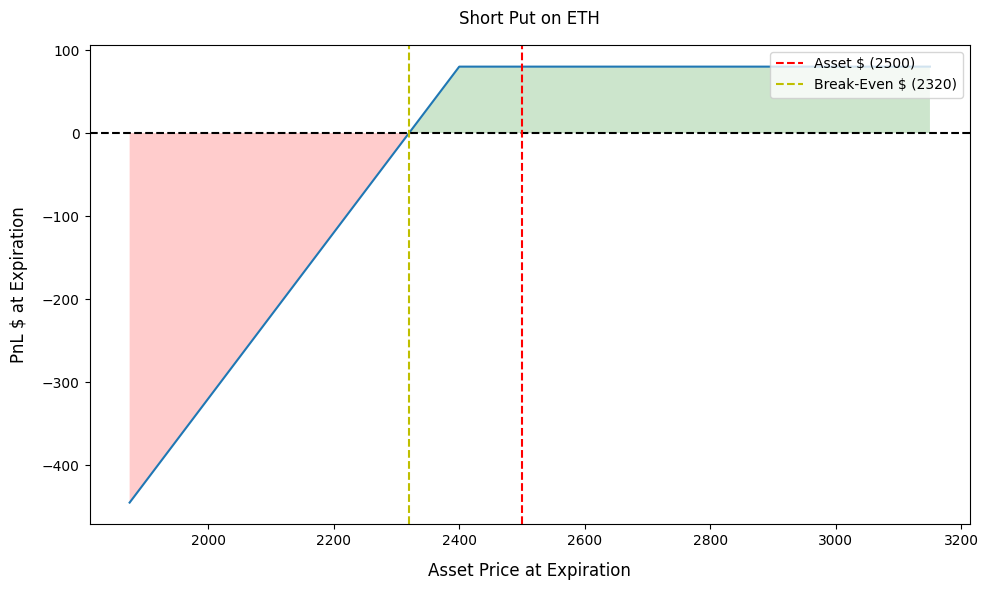

فروش پوت آپشن (Naked Short Put)

فرض کنید شما میخواهید یک پوت آپشن ETH با قیمت اعمال 2400 دلار را بفروشید و در ازای آن 80 دلار پریمیوم دریافت کنید. اگر شما دارایی پایه را در اختیار نداشته باشید، به این حرکت “Naked” یا بدون پوشش گفته میشود. در این حالت و در دنیای آپشنهای کریپتو، ممکن است که شما لیکوئید شده و کل سرمایه موجود در حسابتان از بین برود!

اما اگر شما وجه نقد کافی برای خرید دارایی پایه را در صورت اعمال در اختیار داشته باشید به این حالت Cash-Secured Put گفته میشود. در آپشنهای کریپتو چون تسویهها به صورت نقدی است، همینکه حداقل به اندازه قیمت اعمال (Strike) و کارمزدهای معامله وجه نقد (معمولا USDC) داشته باشید، حرکت شما Cash-Secured Put بوده و کل حسابتان لیکوئید نخواهد شد.

در هر صورت، در این مثال داریم:

- اعتبار دریافتی: پریمیوم * تعداد قرارداد

- اعتبار دریافتی در این مثال = 80 دلار * 1 = 80 دلار

- حداکثر سود بالقوه: اعتبار کل دریافتی

- حداکثر سود بالقوه در این مثال = 80 دلار

- حداکثر زیان بالقوه: نامحدود به سمت پایین (تا صفر شدن قیمت دارایی پایه)

- زیان بالقوه در فروش پوت = (قیمت اعمال – قیمت ETH در انقضا) + پریمیوم دریافتی

- این بخش (قیمت ETH در انقضا – قیمت اعمال) در تئوری حداکثر برابر است با قیمت اعمال و زمانی اتفاق میافتد که قیمت دارایی پایه صفر شود.

- نقطه سر به سری در انقضا: نقطه سر به سری = پریمیوم دریافتی – قیمت اعمال

- در این مثال نقطه سر به سری = 80 دلار – 2400 دلار = 2320 دلار

اینجا شما انتظار دارید قیمت ETH افزایش یابد یا ثابت بماند یا کمی کاهش یابد. اگر قیمت ETH در انقضا دقیقاً 2320 دلار باشد، شما سر به سر هستید. اگر بالاتر از 2320 دلار باشد، سود (محدود به 80 دلار) کسب میکنید، و اگر پایینتر باشد، زیانی حداکثر به اندازه قیمت اعمال (تا زمانی که قیمت دارایی پایه به صفر برسد) خواهید داشت. فروش پوت بدون پشتوانه (Short Put یا Naked Put) به دلیل ریسک نامحدود به سمت پایین، معمولاً فقط برای معاملهگران پیشرفته توصیه میشود.

این حرکت، یکی از چهار استراتژی پایه آپشنها به نام Short Put است که برای آشنایی کامل با آن، میتوانید مقاله استراتژی Short Put را مطالعه کنید.

خطرات و ملاحظات عمومی

معامله آپشنها میتواند فرصتهای اهرمی و خارقالعادهای برای کسب سود فراهم کند، اما با خطرات قابل توجهی نیز همراه است. مهم است که پیش از شروع معامله، این خطرات را درک کنید:

از دست دادن کل پریمیوم پرداختی:

خریداران آپشن میتوانند کل پریمیوم پرداخت شده را از دست بدهند، اگر آپشن در تاریخ انقضا خارج از پول (OTM) باشد.

ریسک نامحدود برای فروشندگان آپشن:

همانطور که در مثالهای بالا دیدیم، فروشندگان کال آپشن یا پوت آپشن بدون پوشش مناسب، در معرض ریسک زیان نامحدود قرار دارند.

نقطه سر به سری:

معامله تنها زمانی سودآور است که قیمت دارایی پایه فراتر از نقطه سر به سری در انقضا حرکت کند.

اسپرد بید-اَسک (Bid-Ask Spread):

تفاوت بین بالاترین قیمتی که خریدار مایل به پرداخت است (Bid) و پایینترین قیمتی که فروشنده مایل به دریافت است (Ask). این گسترش میتواند بر کیفیت معامله تأثیر منفی بگذارد، به خصوص در بازارهایی با نقدینگی کمتر مانند بازار آپشنهای کریپتو.

پیچیدگی:

درک کامل قراردادهای اختیار معامله و نحوه تعامل عوامل مختلف (مانند حروف یونانی) میتواند پیچیده باشد.

عدم تضمین سود:

شما هر بار سود نخواهید کرد. گاهی پول در میآورید و گاهی پول از دست میدهید؛ این بخشی از بازی است. ایده این است که استراتژیهای درست را اجرا کنید و بیشتر اوقات برنده شوید تا بازنده.

نتیجه گیری

قراردادهای اختیار معامله ابزارهای مالی قدرتمندی هستند که میتوانند امکانات متنوعی را برای معاملهگران و سرمایهگذاران فراهم کنند. آنها به خریدار حق، اما نه الزام، میدهند که دارایی پایهای را با قیمتی مشخص و تا تاریخی معین، خرید یا فروش کند، در حالی که فروشنده در قبال دریافت پریمیوم، این الزام را میپذیرد. درک مفاهیم پایهای مانند دارایی پایه، قیمت اعمال، تاریخ انقضا، نوع اختیار معامله (کال یا پوت) و پریمیوم، اولین قدم ضروری برای ورود به دنیای آپشنها است.

همچنین، آشنایی با متریکهای ریسک مانند دلتا، گاما، تتا، و وگا به شما کمک میکند تا بفهمید قیمت آپشنها چگونه به تغییرات بازار، زمان و نوسان پذیری واکنش نشان میدهد. در حالی که سود و زیان بالقوه برای موقعیتهای پایه میتواند جذاب باشد، درک ریسکهای نامحدود برای فروشندگان و احتمال از دست دادن کل پریمیوم برای خریداران بسیار حیاتی است.

این مقاله تنها دروازهای به دنیای گسترده قراردادهای اختیار معامله ارزهای دیجیتال است. برای تعمیق دانش خود، پیشنهاد میکنیم حتما مقالات آتی و پیشرفتهتر در زمینه آپشن کریپتو را مطالعه و دنبال کنید. کتابهای مفید و منابع معتبر دیگری وجود دارند که اطلاعات علمی و کاربردی مفیدی را در زمینه قراردادهای آپشن برای کمک به معاملهگران فراهم میکنند که در آینده به معرفی آنها نیز خواهیم پرداخت.

سلب مسئولیت:

این مقاله صرفاً جنبه آموزشی دارد و نباید به عنوان مشاوره مالی یا سرمایهگذاری تلقی شود. معامله قراردادهای اختیار معامله ریسک بالایی دارد و ممکن است منجر به از دست رفتن بخش قابل توجهی یا تمام سرمایه شما شود. حتما قبل از ترید آپشنها، با استراتژیهای استاندارد این قراردادها و بنیادهای بازار داراییهای پایه آن آشنا شده و ابتدا با پول مجازی و سپس با حداقل پول حقیقی ممکن تمرین کنید!

⭐️ محتوای این مطلب از دوره آموزشی آموزش آپشن کریپتو از صفر تا سود اقتباس شده است. ⭐️

مراجع:

- Deribit Option Course

- Invesopedia: What Are Options? Types, Spreads, Example, and Risk Metrics

- Gamma Picture taken from: tradingblock.com